1. 레이크머티리얼즈 사업의 개요

연결회사는 유기금속화학물 설계 및 TMA 제조기술 기반으로 하여 반도체,Solar, LED, 메탈로센촉매, 디스플레이 등의 소재로 사용되는 초고순도 유기금속 화합물을 개발 및 공급하는 유기금속 화합물 전문 회사 입니다.

연결회사는 소재전문기업(산업통상자원부장관 확인)으로 국내 최초로 TMA를 개발하여 국산화한 기술력을 보유하고 있습니다. 2010년 "Global 최고의 소재기업으로 성장”이라는 사업비전을 가지고 일부 해외기업에 의존하던 LED용 소재의 국산화를 목표로 설립하였으며 이후 반도체, Solar, 디스플레이 소재 및 석유화학촉매를 자체 기술로 개발 소재 국산화를 주도하고 있습니다.

또한. 반도체, Solar, LED, 디스플레이 소재 및 석유화학 촉매로 이어지는 안정적인 사업 포트폴리오를 갖추고 있으며, 독보적인 기술력을 바탕으로 설계, 합성, 정제 등 일괄 생산 공정을 구축하여 반도체, 촉매, LED, Solar시장의 빠른 변화에 효과적으로 개발 및 양산을 진행하여 초고순도 제품공급을 통해 Global 기업과 공동 개발 프로젝트를 수행할수 있는 공신력과 기술력을 보유하고 있습니다.

2. 레이크머티리얼즈 주요 제품 및 서비스

가. 주요 제품 현황

나. 주요 제품 등의 가격변동 추이

당사 제품은 고객사의 주문에 따라 제품을 생산하는 사업으로 고객사의 주문시점 및 주문수량 등으로 가격의 등락이 존재하며, 각 거래처 및 제품별 상이한 가격에 따라 가격변동추이를 산출하는 것이 부적합하고 정확한 가격의 변동 추이를 파악하기 어려워 기재를 생략하였습니다.

3. 레이크머티리얼즈 원재료 및 생산설비

가. 원재료 가격변동추이

당사의 원재료 구입은 고객사 발주량에 따라 수량이 결정되고 있으며, 수급동향과 환율변동에 의해 가격이 결정되고 있습니다.

4. 레이크머티리얼즈 판매전략

5. 레이크머티리얼즈 기타 참고 사항

가. 회사가 영위하는 사업에 대한 이해

1) 유기금속 소재 개요

유기금속 화합물은 유기물 분자와 금속 원자가 결합하여 만들어진 화합물(케미칼)이며 산업적 응용성을 강조하여 유기금속 소재라고 합니다.

금속 원자 하나를 분리하여 유기물 분자와 결합시키면 새로운 유기금속 분자가 만들어지게 되는데 이것은 일반적인 금속의 특성과는 완전히 다른 물리적 특성을 보이게 되며, 중심에 있는 금속 원자에 결합되는 유기물 또는 무기물을 모두 가리켜 리간드(Ligand)라고 합니다. 같은 금속이라 할지라도 리간드의 종류에 따라서 금속과 리간드 간의 결합 에너지의 차이로 인해 분해되는 온도와 같은 열적 안정성이 다르게 나타나고 끓는점이나 어는점과 같은 물리적 특성도 각각 달라지게 됩니다. 특히 금속과 리간드의 결합은 금속-금속 결합보다 결합력이 약한 특징이 있고, 일반적인 순수한 금속과는 다른 화학적 반응성을 갖습니다. 유기화합물들이 갖는 다양한 물리적 성질과 화학적 성질을 이용하여 화학반응을 촉진시켜주는 촉매도 제조할 수 있으며, 유기금속 화합물이 열분해(Thermal Decomposition)가 되면 중심 금속원소와 유기물 형태의 리간드로 다시 나뉘어질 수도 있습니다. 화학적인 분해반응을 이용하는 경우, 분해 반응에 이용되는 반응물의 종류에 따라 자체의 순수한 금속, 금속산화물, 금속질화물 등을 만들어 낼 수 있어 매우 다양한 용도로 사용될 수 있습니다.

유기금속 화합물은 리간드의 종류에 따라 고체, 액체 및 기체 상태로 존재할 수 있어 이송 및 보관 등을 다양하게 할 수 있는 특징이 있으며, 유기금속화합물의 물리적 성질과 화학적 반응성을 잘 이용하면 특정 금속막 제조를 위한 원료로도 사용이 가능하여 금속 또는 금속화합물의 전달물질로서 기능을 갖게 할 수도 있는 특징이 있습니다. 반면 이들 유기금속화합물들은 금속과의 친화성이 더 높은 반응물 또는 다른 리간드와 폭발적인 반응에서부터 경미한 반응까지 다양한 반응 특성을 보여줍니다. 일반적으로 산소 및 수분과 같은 산화성 반응물들과 접촉할 경우, 자발적으로 발화(Pyrophoric) 되거나 연쇄 반응을 통해 폭발성을 갖거나 독성의 분해물을 만들 수도 있어 제조와 취급이 매우 어려운 바, 안전을 고려하여 항상 제한된 조건(일반적인 대기 조건이 아닌 완전 밀폐된 불활성 기체 조건)에서 취급 및 관리 되어야 하며, 화합물의 조성을 일정하게 유지하기 위해 각별한 주의가 필요합니다.

특히 반도체나 LED와 같이 나노 사이즈의 박막을 만드는 응용 분야에서는 유기화합물의 구조, 물리적 성질, 화학적 반응성, 조성, 순도 등에 따라 박막의 전기적 성능에 매우 많은 차이가 발생하게 됩니다. 따라서 유기금속 화합물에 원하는 성질을 부여하기 위해 화합물을 디자인하고, 분해 특성을 예측하며, 응용 조건에서의 열적인 성질 및 특성에 맞게 리간드의 종류를 다양화하거나 고순도로 정제하고, 조성을 유지할 수 있도록 관리하며, 이송 및 사용상에서 문제가 없도록 특수하게 고안된 용기에 포장하는 등의 일련의 산업적 활동들은 많은 연구와 기반 기술을 필요로 합니다.

2) 유기금속 화합물의 응용 분야

유기금속 화합물 중에서 특히 반도체 및 디스플레이, LED, Solar 등에 사용되어 금속막이나 금속산화물 또는 금속질화물 박막을 만드는데 사용되는 실리콘(Si), 알루미늄(Al), 지르코늄(Zr), 타이타늄(Ti), 텅스텐(W), 보론(B), 루세늄(Ru), 갈륨(Ga), 인듐(In), 마그네슘(Mg), 하프늄(Hf) 등의 유기금속 화합물을 전구체 또는 프리커서(Precursor)라고 하며, 석유화학의 메탈로센 촉매 분야에서 사용되는 타이타늄(Ti), 지르코늄(Zr) 유기금속 화합물을 메탈로센 컴포넌트 또는 메탈로센 컴파운드라고 합니다.

한편, 유기금속 소재의 응용분야 중에서 당사의 사업 부분과 관련된 금속 원소들을 주기율표를 이용하여 정리하면 위 그림과 같습니다.

위 그림에 표시된 것 처럼 알루미늄(Al) 금속은 LED, 촉매, 반도체, 디스플레이 분야 모두에서 사용되는 금속임을 알 수 있으며 당사의 사업은 알루미늄 유기금속화합물인 TMA (Trimethyl Aluminium) 제조로부터 출발하여 LED, 촉매, 반도체 분야 등으로 확장성을 가지고 있습니다.

Ti, Zr, Hf 금속은 반도체와 촉매 두개의 사업 부분에 사용되는 금속이며, 이들 세 금속은 메탈로센 촉매의 중심금속으로 사용되고 있으며, 반도체의 고유전율 High-k 와 확산방지막으로 많이 사용되고 있습니다. 3족과 5족 원소인 Al, Ga, In, N, P, As는 LED와 반도체에 함께 사용되는 원소이며, LED 사업에서 제품화된 3족과 5족 유기금속 화합물들은 자연스럽게 반도체 분야로 적용을 확대하면서 반도체 소재 사업이 자리를 잡는데 많은 기여를 하였습니다. 당사의 사업 부분들은 이와 같은 기술적 특성으로 인하여 서로 매우 긴밀하게 연결되어 있어 강한 시너지 효과를 발휘하고 있습니다.

3) 유기금속 소재의 반응성과 응용

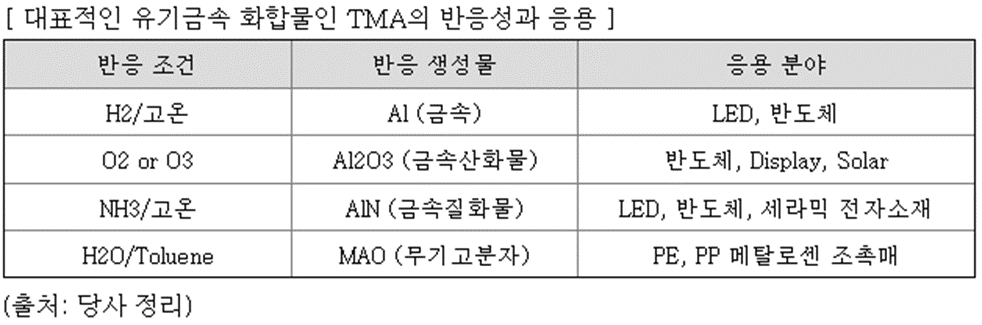

유기금속 화합물은 다양한 분야에서 응용되고 있는데 이것은 유기금속 화합물이 반응 조건에 따라 금속, 금속산화물, 금속질화물, 무기물 등으로 다양한 생성물을 생성하기 때문입니다. 특히, 다양한 유기금속 화합물 중 다양한 응용분야와 반응성을 고려해 볼 때 가장 대표적인 유기금속 화합물은 TMA라고 판단됩니다.

TMA는 산업적인 용도에 따라 Al(금속), Al2O3(금속산화물), AlN(금속질화물), MAO(무기고분자) 등으로 다양하게 사용되고 있으며, 당사에서 TMA를 중심으로 여러 사업을 전개할 수 있었던 것도 TMA의 이와 같은 특성 때문이라고 볼 수 있습니다. 고온의 수소 분위기에서는 순수한 금속으로 환원되며, 산소나 오존과 반응하면 금속산화물이 제조되며, 고온 암모니아 조건에서는 금속질화물이 제조됩니다. 또한, 소량의 물과 반응하면 MAO[1]라는 무기고분자가 제조되고 다량의 물과는 수산화알루미늄(Al(OH)3)이 제조됩니다.

4) 당사의 사업 전개 방향

기술과 산업이 발전하면서 새로운 유기금속 소재에 대한 요구는 계속되고 있으며, 특히, 반도체와 같이 기술이 빠르게 변하는 분야는 기존에 알려진 물질로 고객사의 요구 성능을 충분히 만족시키지 못하게 되었고 새로운 유기금속 화합물의 설계 및 제조기술은 더욱 중요하게 요구되고 있습니다. 또한 이미 알려진 물질이지만 복합적인 플랜트 설계와 제조기술이 없으면 양산이 불가능한 물질을 제조할 수 있는 기술의 확보는 국가적으로나 산업적으로 매우 중요합니다.

초민감성 물질을 99.9999%이상의 초고순도로 양산 제조하여 국내외로 공급하기 위해서는 플랜트의 안전한 설계와 운영체계, 초미량 분석기술 및 품질관리체계, 제품화를 위한 Canister 설계와 운영, 물류나 안전 법규와 관련된 인증과 인허가 등 종합적인 체계와 기술이 지원되어야만 가능하기 때문에 이와 같은 수많은 개별 기술들을 통합적인 시스템으로 설계하고 운영하는 역량이 당사의 중요한 기술력이라고 할 수 있습니다.

당사는 자체 연구 개발을 통하여 LED, 메탈로센촉매, 디스플레이, Solar, 반도체 등의 소재로 사용되는 초고순도 유기금속 화합물을 양산하고 있으며 국내외 중요 고객사에 공급 중에 있습니다. 아래 그림과 같이 당사의 여러 사업 부분들은 모두 TMA에서부터 시작되어 확장되었습니다. TMA가 특정분야에 먼저 적용이 되고 그 분야와 관련된 유기금속 화합물들이 추가되면서 새로운 사업 부분이 생성되었고, 이런 과정들을 통하여 현재와 같은 구조로 사업 전개가 이루어지게 되었습니다. 따라서, 당사의 핵심 기술은 “유기금속 화합물의 설계 및 TMA 제조기술” 입니다.

① 반도체소재 사업

반도체 소재 부분의 첫 시작은 당사의 TMA를 국내 반도체업체에 공급하면서 시작되었습니다. 당사의 핵심 인력 대부분이 반도체 소재 연구개발과 마케팅 경력을 보유하고 있어, 반도체 소재 사업에 대한 전망, 시장과 기술개발 현황 등을 명확히 인지하고 있었습니다. 2014년부터 반도체 소재 연구개발을 본격적으로 시작하였고 국내 주요 반도체 회사에 업체등록 이후 대만과 중국으로 사업영역을 확대하고 있습니다.

② 태양광소재 사업

마지막으로 사업화된 부분은 Solar용 소재이며, Solar 소재 분야의 진입은 고효율 쏠라셀을 제조하기 위하여 PERC 공정에서 Passivation Layer로 Al2O3 박막이 적용되면서 전구체로 TMA를 국내 태양광 업체 등에 공급하면서 시작하게 되었습니다.

③ LED소재 사업

당사는 2010년 LED TV가 출시되어 전세계적으로 LED 전구체가 부족하던 시점에 LED 전구체를 제조하기 위해 설립되었습니다. 사업 초기에는 기존 TMA 제조업체들이 당사의 LED 전구체 사업 진출을 막기 위해 TMA 판매를 거절하여 TMA를 수급할 수 없던 애로사항 때문에 당사는 전세계 3개 회사만이 생산하던 TMA 제조기술을 자체 개발하게 되었습니다. 어려운 과정을 거쳐 TMA양산에 성공하면서 TMA를 원료로 TMG를 안정적으로 생산하고 관련 전구체인 TEG, TMI, TMA, Cp2Mg 모두를 제품화함으로서 LED 산업에 성공적으로 진입하게 되었습니다.

④ 촉매사업

LED 원료로 사용하고 남는 TMA의 수요처를 검토하면서 메탈로센 조촉매인 MAO 개발을 시작하였고 석유화학 업체의 어려운 평가 과정을 통과 후 MAO 양산에 성공하였습니다. 더불어 관련 아이템인 메탈로센 컴파운드와 담지촉매 개발까지 성공하여 촉매사업에도 안정적으로 진입하게 되었습니다.

나. 산업의 특성

1) 반도체 소재

① 반도체 시장 개요

반도체 산업은 광의로는 반도체 소자 제조업, 소자 생산을 위한 반도체 장비 제조업 및 소자 생산용 소재를 공급하는 재료 제조업 등을 포괄하는 산업으로서, 이들 반도체 산업 각 부문은 상호 유기적인 연관하에 발전하는 특성이 있습니다. 소자, 장비, 재료(소재) 산업 각 부문은 첨단 산업으로서의 반도체 산업의 특성을 공유하는 한편 각 부문간 상이한 특징들도 있습니다.

- 반도체 산업은 기술집약적, 기술혁신 속도가 빠르며, 타산업으로의 파급효과가 큰 산업

반도체 산업은 기술 자체에 대한 많은 연구개발이 요구되고 있어 매출액 대비 연구개발 투자가 타산업보다 현저히 높은 산업입니다. 또한 양산 단계로의 전환시 대규모 설비 투자가 요구되는 고위험부담 산업이기도 합니다. 그리고 제품의 라이프사이클이 매우 짧기 때문에 산업이 성숙화 되어감에 따라 기술혁신 속도가 더욱 가속화되고 있습니다.

이러한 특성으로 인해 반도체 산업은 제품의 개발에서 판매까지의 시장 진출단계에 있어서 각 부문 별 타산업보다 더욱 세밀하고 조직적인 경영 전략 및 긴밀한 협업이 요구되는 산업입니다. 한편, 소자의 고집적화 기술이 급속히 발달되면서 마이크로프로세서의 응용분야가 크게 확대되어 전산산업뿐 아니라 통신기기 등 전 제조업 제품에 사용되고 있으며, 전방 산업의 발전을 이끄는 핵심 부품 산업입니다. 한편으로는 전방 산업의 발전에 의해 반도체 산업의 생산규모가 결정되고 신규 시장이 창출되기도 하는 상호 보완적인 특성을 가지고 있습니다.

- 전구체(Precursor) 시장은 진입장벽이 높으며, 진입 성공 시 안정적 매출 발생

반도체 소자 미세화가 진전되면서 기술적 중요도가 지속적으로 확대되고 있는 전구체(Precursor)는 반도체 제조에서 매우 중요한 요소 기술 중 하나입니다. 반도체 공정용 전구체(Precursor)는, 1) 원하는 물성의 박막 형성, 2) 높은 증착 속도, 3) 우수한 경제성(높은 공정 수율), 4) 낮은 기화온도에서 높은 증기압, 5) 기화온도에서 열적 안정성, 6) 작은 화학적 반응성, 7) 저독성, 8) 화학적 고순도, 9) 경제적이고 용이한 합성방법(높은 합성 수율), 10) 증착 온도에서 완전한 열분해 등 다양한 조건이 요구되고 있습니다.

이에 제품 공급 업체 핵심 경쟁력은 박막의 물성이 해당 공정에 적합하도록 화학적으로 메카니즘을 시뮬레이션하여 실제 공정 장비에서의 적용이 원활하도록 설계하는 것에 있습니다. 또한 소재의 안정적 공급을 위한 높은 수준의 합성 및 정제 기술뿐 아니라 소자 업체 공정 변경에 신속하게 대응할 수 있는 대응력과 사후 관리 능력까지 필요하게 됩니다. 이러한 이유로 신규 업체 진입이 매우 까다로우며, 이에 반하여 반도체 소자업체로 납품이 개시 될 경우 해당 고객사 입장에서도 거래처 변경에 따른 생산 공정 차질 및 불량 발생 등 리스크가 크기 때문에 장기적으로 안정된 매출 흐름을 기대할 수 있는 특성을 지니고 있습니다.

- 반도체 소자업체와의 긴밀한 관계가 중요

당사가 영위하는 반도체 소재 산업의 경우 수요업체인 반도체 소자 업체와의 긴밀한 협력관계를 필요로 하는 산업입니다. 국내외 반도체 시장의 특성상 반도체 제조 회사들을 중심으로 공정재료 및 공정장비 등을 납품하는 다양한 기업들이 연결되어 생산이 이루어지고 있습니다.

이러한 특징을 바탕으로 반도체 재료와 장비는 같은 종류라 하더라도 각 반도체 소자 업체별, 제조 공정별 최적화(Customizing)가 필요합니다. 이처럼 반도체 제조업체가 요구하는 공정 조건 및 세부 스팩을 만족하는 것은 물론이며, 납품 이후에도 사후관리 및 품질관리, 신제품 개발 등을 통해 주요 거래처와의 지속적인 거래 관계를 유지하는 것이 매우 중요한 성장 기반으로 작용하게 됩니다.

- 기술 중심의 빠른 대응력 중요

전방 산업인 반도체 산업은 다양화된 고객 요구에 맞는 제품을 구현하기 위해 다양한 기능의 제품이 필요하며, 빠른 신제품 개발 및 발전 속도에 대응하기 위한 신속성이 매우 중요합니다. 이에 기본적인 기반 기술을 갖추고 전방 산업 요구 특성, 변화 흐름을 잘 알고 신속하게 대응할 수 있는 업체들이 경쟁력을 갖게 됩니다. 경쟁 업체들 보다 한발 앞선 기술력을 확보하기 위해 독자 기술 개발이 필요하며 자체 생산 기술 보유 및 내재화가 경쟁력의 척도가 될 수 있습니다.

② 수요 변동 요인

세계 반도체 및 반도체 소재산업은 최전방 산업인 전자제품 시장 경기흐름에 연동되어 있으며, 전자제품 시장은 세계 경기 흐름에 따라 호황과 불황을 반복해 왔습니다. 당사가 영위하는 반도체 소재산업의 경우 마찬가지로 반도체 소자업체에 대한 의존도가 높아 일반적으로 소자 업체 생산계획 및 설비투자계획에 따라 영향을 받고 있으나, 반도체 소재 산업의 경우 수요 변동 요인에는 차이가 존재합니다.

반도체 소재 산업은 소자업체 신규 설비투자 보다는 반도체 생산량과 밀접한 관계가 있어, 장비산업에 비하여 반도체 경기변동에 덜 민감하게 나타나고 있으며, 최근 반도체칩의 고집적, 초미세화 경향에 따라 새로운 공정에 부합된 재료의 필요성으로 인해 그 수요가 지속적으로 발생하는 특성이 있습니다. 이에 반도체 메모리 분야 수요 증대에 의한 생산설비 추가 및 반도체 FAB 신설 등 자체 투자 증대에 따른 영향이 상대적으로 크게 나타나는 편입니다.

③ 규제 환경

반도체 케미칼 제품의 경우 최근 '화학물질관리법'과 '화학물질등록 및 평가 등에 관한 법률’에 의해 제품 생산을 위해 관할 지자체에 생산설비 및 공장 등에 대한 등록이 필요하며, 판매 허가를 득해야 합니다. 또한 제품 생산 시 발생되는 부수물질 및 폐기물은 자체 처리시설을 갖추거나 위탁하여 처리를 하여야 합니다.

또한 운송에 관해선 해상운송을 위해 한국선급 또는 해사 위험물관리원에서 UN 인증을 반드시 득해야 합니다. 또한 항공 운송을 위해 생활시험연구원에서 발행하는 항공 UN 인증을 득하고, 내륙운송을 위해 DOT(미국국내내륙운송인증)를 받아야 하는 등 해당 제품 생산과 납품을 위해 필수적으로 받아야 하는 인증과 규제가 많은 엄격한 시장으로 볼 수 있습니다.

2) Solar 소재

① 태양광 시장 개요

최근 지속적인 LCOE(Levelized Cost of Energy, 균등화발전비용)의 꾸준한 하락으로 재생에너지 발전시장은 경제성이라는 추가적인 성정동력을 얻게 되었습니다. 그 중에서도 태양광은 가장 큰 폭의 LCOE 하락을 보이며 주목을 받고 있습니다. Bloomberg NEF의 2022년 2분기 시장 전망 자료에 따르면 글로벌 태양광 시장은 2023년~2030년 연평균 16.5%대의 견고한 성장세가 전망됩니다.

이러한 시장 변화 속에서도 태양광 모듈 제조사는 Tier-1업체 중심의 지속적인 기술력 향상 및 생산 프로세스 개선을 통한 모듈 출력 증가와 생산원가 절감, 발전소 시스템 설치 총원가 절감 등으로 기존 에너지원 대비 태양광 에너지의 경쟁력을 지속적으로 높이고 있습니다.

② 수요 변동 요인

대표적인 글로벌 신성장 산업 중 하나인 태양광 산업은 글로벌 금융환경과 매우 밀접한 관계가 있으며, 아직까지 정부 보조금과 같은 산업 육성 정책 영향을 받는 특성 상, 세계 경기 상황과 밀접한 관계가 있습니다.

③ 규제 환경

현재 태양광산업은 산업통상자원부에서「재생에너지 3020 이행계획」 발표(’17.12) 이후, 지속가능한 태양광 보급 확대를 저해하는 각종 규제를 범부처적으로 합리적인 개선 추진 중에 있습니다.

3) LED 소재

① LED 시장 개요

LED는 Light Emitting Diode로 빛을 발산하는 소자입니다. LED산업은 재료, 가공, 조립 등의 생산기술과 광원, 광학, 기구, 방열, 회로 등의 설계기술이 복합적으로 집약된 고정밀의 자본과 기술 집약적 산업입니다. LED는 에너지 절감 효과가 뛰어난 고효율ㆍ저전력ㆍ친환경 광원으로 다양한 영역에서 적용되고 있습니다.

LED는 고휘도ㆍ고신뢰성 기술의 발전과 가격하락 등에 힘입어 TV, 스마트폰, 노트북, 모니터와 같은 LCD(Liquid Crystal Display)의 BLU(Back Light Unit)용 광원, 일반 조명뿐만 아니라 차량용 광원, UV와 같은 산업용 광원 등으로도 응용분야가 빠르게 확산되고 있습니다. LED는 평판Display 사업에서 LCD의 BLU용 광원으로 채용되면서 괄목할 만한 성장을 이루었으며, 글로벌 친환경 정책 강화 및 전통 조명 대비 우수한 효율과 긴 수명 등의 장점으로 인해 실내ㆍ외 조명으로 기존 램프 시장을 빠르게 대체 중입니다. 차량용 광원은 실내등 중심의 내부 조명에서 헤드램프/DRL(Daytime Running Light, 주간주행등) 등 외부 조명으로 확대 적용되고 있으며, UV는 현재 경화/노광 시장에서 살균 시장까지 적용 영역이 확대되어 지속적인 산업 성장이 예상됩니다.

② 수요 변동 요인

LED는 스마트폰, TV 등 완제품의 수요변화와 맞물려 영향을 받을 수 있으며, 조명, 차량 산업과도 밀접한 관계를 맺고 있습니다. 또한, 원자재 가격, 환율 및 국내ㆍ외적인 경기변동에도 간접적인 영향을 받습니다.

LED산업의 성장을 견인했던 LCD TV시장의 수요 정체와 판가 하락이 지속되면서 LED시장도 정체 상태에 있습니다. 그러나 LED의 적용 범위가 모바일, 노트북/모니터, 일반 조명 부문과 함께 차량 조명, 사이니지, 산업용 UV 광원 부문 등으로 확대되고 있으며, 정부의 저소비전력 권장 및 친환경정책과 LED업체들의 기술 개발 및 원가개선 노력으로 기존 조명 대비 경쟁력을 확보하면서 공공기관 및 상업용 조명 등 다양한 부문에서 수요가 증가하고 있습니다.

③ 규제 환경

당사는 친환경제품인 LED를 제조하는 회사로 환경물질 배출과 환경보호와 관련하여정부의 규제를 받기 보다는 정부차원의 지원과 육성을 받는 산업입니다.

4) 메탈로센촉매 소재

① 석유화학산업 시장 개요

석유화학산업은 원유를 정제하여 생산되는 나프타 등을 원료로 사용하여 자동차 및 건설 등 전방산업에 사용되는 합성수지 등을 생산하는 기술집약적 대규모 장치 산업입니다. 아울러 제조원가의 65~85%를 원료비가 차지하여 국제유가 변화에 민감한 사업입니다.

석유화학산업은 세계 경기 및 수급상황에 따라 호황과 불황이 주기적으로 반복되는 경기순환형 산업이나 장기적 관점에서 점진적으로 성장하는 세계 경제와 중국 등 개발도상국의 소득수준 향상에 따라 지속적인 성장이 예상됩니다. 또한 고기능성 특수소재의 개발로 고부가가치화가 더욱 촉진될 수 있는 성장 가능성이 큰 산업입니다.

② 수요 변동 요인

일반적인 석유화학산업 사이클은 7~10년 주기이며, 식품 포장재 및 의류 등 다양한 소비재로 사용되어 국내 및 세계 경제성장률에 밀접하게 영향을 받습니다.

③ 규제 환경

석유화학 업종 특성상 대부분의 HSE 관련 규제를 받고 있습니다. 안전/보건부문으로는 산업안전보건법, 고압가스안전관리법, 위험물안전관리법 등에 영향이 있으며 환경부문으로는 화학물질 관련법규, 온실가스 배출권거래제 및 대기/수질/폐기물/토양부문 등에서 규제받고 있습니다.

국외 규제사항으로는 EU REACH 등이 존재합니다.사회적으로 HSE에 대한 관심도가 지속적으로 증가됨에 따라서 관련 법규 및 규제 수준도 꾸준히 높아지고 있습니다. 이런 대외 규제 요구사항에 대응하기 위하여 내부 안전관리 절차 강화, HSE 절차서 개정 및 직원교육 실시 등으로 실행력을 강화하고 있으며, 공정안전관리 시스템(PSM/SMS) 요건에 충족하는 활동 등의 대응 노력을 하고 있습니다. 규제에 대한 체계적인 이행수준 평가 및 인간과 환경보호를 위해 세계적인 선진화학기업을 중심으로 설립된 RC(Responsible Care) 협회 활동도 적극적으로 참여하고 있습니다.

다. 산업의 성장성

1) 반도체 소재

사물인터넷(IoT) 시대의 도래에 따라 주요 부품인 메모리반도체, 시스템 반도체, 화합물 반도체, AI반도체, 스마트센서 산업의 시장규모가 급속히 증대될 것으로 예측되고 이와 더불어 반도체사업의 기반인 재료산업 부문 역시 시장규모가 크게 증가할 것으로 전망됩니다.

① Capacitor용 High-k 시장규모

Capacitor용 High-k 재료는 Zr과 Hf 금속을 기반으로 한 프리커서를 대상으로 하였으며 세계시장 규모는 공정의 첨단화로 재료 사용량이 증가함에 따라 High-k 재료의 수량도 증가하고 있음을 알 수 있습니다. 향후 디바이스의 공성능화, 생산 수량 증가에 따라 High-k 시장 규모는 점차 확대될 것으로 전망되고 있습니다.

② SiO2용 전구체 시장 규모

SiO2용 전구체 시장규모는 그 범위가 매우 광범위하고 소재도 다양하기 때문에 당사가 생산하고 있는 SiO2용 전구체 및 관련 시장을 TEOS, TrisDMAS, Double Patterning(DPT용 재료), Low-k용 전구체 등의 소재를 중심으로 구분할 수 있습니다.

TEOS 전구체 시장은 NAND 플래시 메모리의 3D화에 따라 공정이 증가하여 판매수량이 대폭 증가하고 있다. 플래시 메모리는 3D로 완전히 전환, 층수도 증가하는 추세이 있다. 또한 신규 증설이 계획되어 있기 때문에 앞으로도 TEOS 전구체 공급량은 계속 증가할 전망입니다.

TEOS 전구체 시장의 국가, 지역별 판매 동향을 살펴보면 반도체, FPD 생산이 많은 한국, 대만의 TEOS 수요가 많은 것을 확인 할 수 있으며, 중국은 PFD의 신규 증설, 3D-NAND 플래시 메모리의 생산 증가로 TEOS 판매 수량이 증가했음을 알 수 있으며, 향후 반도체와 액정 패널의 신규 증설이 계획되어 있어 TEOS의 가장 큰 수요국이 될 것으로 기대하고 있습니다. 일본에서도 3D-NAND 플래시 메모리 생산량 증가가 TEOS의 수요를 지원하고 있음을 확인할 수 있습니다.

TrisDMAS 전구체는 저온 공정에서 단차 피복성이 양호한 증착이 가능한 소재이며, 주로 FEOL(Front end of line) 공정의 SiO2, SiON 절연막 형성에 이용되고 있습니다. TrisDMAS 전구체 시장은 디바이스의 미세화에 따라 FEOL공정에서는 저온 증착 재료에 대한 요구가 강해지고 있어, TEOS보다 저온 공정에 적합하고 단차피복성이 양호한 소재로 채택되어 사용되고 있습니다. 주요 용도인 3D-NAND 플래시 메모리 다층화와 함께 사용량이 증가하고 있으며 공정 미세화와 함께 TrisDMAS 용도가 확대됨에 따라 현재 수량기준 시장 규모의 확대가 예상되고 있습니다.

TrisDMAS 최대 수요국은 메모리 생산 수량이 많은 한국 시장입니다. 특히 3D-NAND 플래시 메모리 제조에 주로 이용되고 있으며, 앞으로 Multi Pattering에 따른 수요 증가가 예상되고 있습니다. 또한, 향후 중국에서 3D-NAND 플래시 메모리, DRAM 생산이 계획되어 있어 TriSDMAS의 수요 확대가 기대되고 있습니다.

Double Patterning, DPT용 전구체 시장은 현재 사용되고 있는 Si 전구체 중 DIPAS, BDEAS를 대상으로 하였으며 DIPAS는 OLED 봉지제(Incapsulation Layer)로도 사용되나 본 시장 자료에서는 배제되었습니다. Logic, DRAM에서는 미세화 Patterning 횟수가 증가하고 있으며 DPT용 재료의 수요도 확대되고 있습니다. 7nm 공정 이후 EUV(Extreme Ultraviolet)리소그래피에서의 Single Patterning이 검토 되고 있지만, 당분간은 Double 내지 Multi Pattering이 지속적으로 이뤄지기 때문에 DPT용 전구체 수요는 확대 될 전망입니다. 당사는 DPT용 소재로 BTBAS, DIPAS, BDEAS 등 Si 전구체 양산 기술을 보유하고 있습니다.

Double Patterning, DPT용 전구체는 메모리 최대 생산국이자 실리콘 웨이퍼 투입량은 많은 국내에서 사용량이 가장 많은 것으로 확인되었으며, 특히 삼성전자는 DPT용 전구체 재료의 최대 수요처임을 알 수 있다. 대만은 미세화가 진전되고 있는 Logic, DRAM의 주요 생산 지역이며, DPT용 전구체 수요가 증가 하고 있습니다.

③ 메탈 전구체

반도체 공정에 사용되는 메탈 전구체를 대상으로 하였으며 주요 금속은 Ti, Ta, Cu, Co, W, Ru 등이 해당된다. 메탈 전구체 세계시장 규모는 2019년 기준 약 400억원 규모로 예상되며 DRAM의 미세화, 생산 수량의 증가로 금액 기준 시장 규모도 확대되고 있습니다. Logic Co 재료의 채용이 진행되고 있지만, Barrier metal이나 Seed layer로 사용되기 때문에 수량은 적은 것으로 보여지며, 7nm 공정 이후 Cu 대체 재료로서 채용될 가능성도 있지만, 당분간 메탈 전구체의 수요는 DRAM의 동향에 좌우될 것으로 예상됩니다. 당사에서는 TiN 또는 Ti 용 전구체로 사용중인 TiCl4 양산을 위한 설비를 완공하고 삼성전자에 양산 납품중 입니다.

CVD/ALD 전구체 시장은 당사가 집중하는 분야로서 최근 3D-NAND & DPT 공정이 본격 적용되면서 수요가 매우 빠르게 성장하고 있습니다. Applied Material에 따르면 3D-NAND 공정에서 Etching 공정은 기존 Planar-NAND 대비 30~40%, 증착 공정은 50~60% 정도 Step이 증가할 것이며, 특히, 높은 종횡비에서 균일한 공정을 수행해야 하는 증착 공정은 계단식의 셀 적층 과정에서 Step이 급증함에 따라, 그 수율이 3D-NAND의 전체 생산성에 Critical한 영향을 미칠 것으로 예상되고, 따라서 해당 공정의 소재와 장비의 중요성은 이전보다 더욱 증가할 것으로 판단되며, 향후 적층 단수가 늘어나면서 공정 Step 증가로 인한 소재 소요량은 가파른 확대가 예상됩니다. 삼성전자와 하이닉스가 메모리 분야 주요 업체로 3D-NAND와 DPT/QPT를 이용하여 양산을 하고 있고 생산량을 빠르게 늘리고 있어서 전구체 시장의 성장이 예상되고 있습니다.

CVD/ALD 전구체 수요는 반도체 소자의 미세화, 고집적화 및 적층화가 진행되면서 크게 증대되고 있습니다. 메모리 반도체 주요 생산국인 우리나라의 경우 반도체 소자업체와의 협업 구조를 통해 신규 소재개발과 평가가 용이하여 비교적 안정적인 사업 여건으로 판단됩니다. CVD/ALD 전구체 시장은 신규 기업체의 시장 진입이 매우 까다로운 제한점이 존재하지만 그럼에도 불구하고 성공적인 시장진입이 이루어진 경우에는 매우 안정적인 매출로 연결될 수 있는 분야입니다.

2) Solar 소재

글로벌 태양광 시장은 코로나 영향에도 불구하고 각국의 저탄소 정책에 기반하여 태양광 에너지의 확대 기조는 유지될 것으로 전망됩니다. 2022년 글로벌 태양광 시장은 고유가 상황 및 러시아-우크라이나 사태에 따른 에너지 안보 측면에서 태양광 발전의 중요성이 더욱 부각됨에 따라 태양광 수요가 지속적으로 확대될 것으로 전망됩니다.

3) LED 소재

LED업계는 지속적인 수용의 성장에도 불구하고, 중국업체들의 무분별한 진입에 따른 과잉 공급 발생 등으로 최근 수년 간 어려움을 겪었으며, 가격 하락 폭이 정상적인 수준에서 움직이며 안정세를 보이고 있는 상황입니다.

코로나19 영향으로 위축됐던 LED 시장 역시 2021년 다시 반등세로 돌아설 것이란 전망이 나오고 있습니다. 시장조사 기관 옴디아는 글로벌 LED 시장 규모가 2020년 125억달러(약 14조원)에서 2 025년 143억달러(약 16조원)까지 증가하며 연평균 2.8% 성장률을 기록할 것으로 전망하고 있습니다.

4) 메탈로센촉매 소재

글로벌 촉매시장은 세계 경제 상황 및 각 제품별 수급 상황에 영향을 받으며 성장하는 사업입니다. 특히 중국 수요가 많은 관계로 중국의 경제 성장 상황과 밀접한 관련이 있습니다. 단, 이러한 경영 환경은 국제 유가, 환율, 관련 업체의 신/증설 계획 등 대외 주요 변수의 영향으로 변동될 수 있습니다.

Total, ExxonMobil, Dow Chemical, LyondellBasell, BASF, BP, Shell, Braskem, Mitsui Chemical, Mitsubishi Chemical, Sabic, Prime Polymer, Japan Polyethylene, Asahi Kasei Chemicals 등 글로벌 메이저 기업들도 메탈로센 공정을 확대 중이며, 메탈로센 공정을 적용한 제품 생산은 주로 북미와 중남미, 유럽에 집중되어 있으나 2014년부터 아시아 지역 생산설비가 확대되고 있습니다.

국내에서 LG화학이 국내 기업으로는 처음으로 메탈로센 촉매에 개발을 시작하였고 mLLDPE, mHDPE 그리고 POE(Elastomer)를 생산하고 있고 최근 mPP 생산을 시작하였습니다. 당사는 2016년부터 상용촉매제조 설비를 이용하여 mPP 촉매 전량을 제조하고 있습니다. 대림의 경우 2007년부터 자체 개발한 메탈로센 촉매를 이용하여 mLLDPE와 mHDPE를 생산하고 있으며, KNC(Korea Nexlene Company)는 2014년 하반기부터 mLLDPE와 POE(Elastomer)를 생산하고 있습니다. KNC에서 자체 개발한 촉매는 당사에서 OEM으로 제조하여 공급하였습니다. 한화케미칼도 메탈로센 촉매를 자체 개발하고 있으며 2016년부터 당사가 담지촉매를 OEM 제조하여 공급하였습니다. 롯데케미칼도 자체 개발한 촉매를 사용하여 해외 공장에서 시생산을 진행하고 있습니다.

촉매는 제품 품질에 직접적인 영향을 미치기 때문에 진입장벽이 높고 품질관리가 어렵지만 시장 진입에 성공하면 꾸준한 매출을 기대할 수 있습니다. 당사는 수급이 가장 어려운 MAO을 자체 생산하여 외부 판매 및 자가 소비용으로 이용하고 있고 촉매 컴파운드와 담지촉매를 제조할수 있는 기반기술을 모두 확보하고 있으며 다양한 Process에 상업 적용한 경험을 보유하고 있어서 적극적인 시장 확대 전략을 추진하고 있습니다.

라. 경쟁현황

1) 반도체 소재

반도체 전구체 시장은 최근 미세화 공정이 10나노대로 진입하고 3D-NAND 메모리가 양산되기 시작하면서 ALD 공정이 확산되고 신규 공정이 추가되면서 급격하게 사용량이 증가하고 있습니다.

따라서, 전구체 사업을 추진하는 업체가 많이 생겨났고, 현재 국내에서 영업 중인 업체의 수는 대략 10여개 업체를 넘고 있습니다. 외국계 업체로는 Air Products, Linde, Air Liquid, Adeka, Trichem, BASF, Entegris 등이 있고, 국내업체로는 유피케미칼, 디엔에프, 덕산유엠티, 솔브레인, 메카로닉스, 오션브릿지, 원익머티리얼즈, SK케미칼, 한솔케미칼 등이 있으며 경쟁이 매우 치열한 상황입니다.

2) Solar 소재

전세계적인 Solar 판넬 수요는 중국을 포함한 각국 정부의 보조금 감소로 다소 둔화세로의 전환이 예상되나 광전 전환율이 높은 고효율 Cell에 대한 수요는 지속 증가되어가는 만큼 PERC 공정 적용 Solar Cell이 시장의 Major 기술이 되었습니다.

고효율 솔라셀의 수요는 16년부터 본격적으로 증가하기 시작하였고 시장의 성장과 함께 당사의 Solar TMA에 매출도 함께 증가되고 있습니다.

3) LED 소재

당사가 LED 전구체 시장에 진입하기 전에는 Dow Chemical, SAFC, Akzo Nobel, NATA 등의 몇몇 외국 회사만이 제조기술을 보유하고 있었고 전량 수입에 의존하고 있었습니다. 당사는 2011년 LED 전구체 제조 기술을 개발하고 우수한 품질과 경쟁력을 확보함으로써 시장 진입에 성공하였습니다. 핵심 원료인 TMA를 자체 생산함으로써 가격 경쟁력을 확보하게 되었고 LED 전구체 5종을 모두 생산하여 풀패키지로 공급함으로써 고객의 요구에 보다 효과적인 대응이 가능하게 되었습니다.

2009년부터 한국, 중국, 대만, 일본을 중심으로 LED 투자가 빠르게 이루어지면서 사파이어 웨이퍼나 MO 전구체와 같은 핵심 원재료의 일시적인 공급부족을 겪었으나 2011년 하반기부터 공급우위가 시작되어 최근까지 지속적인 가격하락이 이루어졌습니다.

Yole Development는 2019년 스마트워치를 시작으로 마이크로 LED 디스플레이가 적용되기 시작하여 HMD, 스마트폰과 태블릿, 노트북/모니 터, TV 등 대형기기 순으로 기존 디스플레이 시장을 침투해 나갈 것으로 전망했습니다.

현재 주요 글로벌 공급자로 당사(한국), Akzo Nobel(네덜란드), Merck(구. SAFC, 미국), Lanxess(구. Daystar, 독일)가 있고 지역공급자로 중국의 NATA, Argosun, Pureopto, Jaiying, 일본의 우베케미칼이 있습니다.

4) 메탈로센촉매 소재

메탈로센촉매는 컴파운드와 조촉매(MAO와 Borate) 그리고 담지촉매 이렇게 3개 부분으로 구성되어 있습니다. 컴파운드 제품은 특허권이 만료되어 상업화된 제품과 특허권이 유효하여 OEM 생산을 하는 제품으로 나누어져 있습니다.

일반적으로 폴리머 회사에서 촉매의 구조나 제조 Recipe는 가장 중요한 보안사항으로 관리하므로 폴리머 제조사와 촉매 제조사는 비밀준수계약을 맺고 제조하여 공급하게 됩니다. 컴파운드 제조업체는 레이크머티리얼즈, SPCI, Univation, Grace, Lanxess, Koei 등이 있고 개별 기업의 컴파운드 생산규모는 확인이 어렵습니다.

MAO의 제조업체는 Grace, Lanxess, 그리고 레이크머티리얼즈, Tosoh Finechemical, Akzo Nobel까지 모두 5개 업체입니다. 현재 전세계적으로 메탈로센 촉매 시장의 성장속도는 안정적이고 꾸준한 성장을 지속하고 있습니다.

담지촉매를 제조하기 위해서는 MAO가 필수적으로 필요하고 또한 재료비중에서 MAO의 비중이 가장 크고 제조업체가 제한되어 있기 때문에 메탈로센 담지촉매 사업의 장기적인 성장은 MAO의 생산 유무가 아주 중요한 변수가 될 것으로 예상됩니다.

유럽 주요 PE와 PP 생산업체인 Total사가 당사와 메탈로센 촉매 OEM 생산을 추진했던 가장 큰 이유도 당사가 TMA와 MAO를 모두 생산하고 있기 때문입니다. 따라서 당사의 담지촉매 사업 전략은 해외 메탈로센 폴리머 및 촉매 회사와 제휴를 맺고 당사의 MAO를 이용하여 담지촉매까지 직접 제조하여 공급하는데 집중할 계획입니다.

Univation Technologies은 ExxonMobil Chemical 과 Dow Chemical Company와의 촉매 전문 Joint Venture 회사로(현재는 Dow Chemical 100% 지분) 담지촉매 사업을 매우 활발히 진행하고 있고 미국과 중국에 촉매 생산공장을 가지고 있으며 미국공장에서 메탈로센 담지촉매까지 제조하고 있습니다.

일본 Mitsui Chemicals은 일본 촉매제조 공장에서 Z-N촉매를 포함해 메탈로센 담지촉매까지 제조하고 있으며, BASF는 미국과 유럽에 촉매 생산공장을 가지고 있으며, Tosoh Fine Chemical은 일본에, Grace는 미국과 유럽, 한국에 촉매생산 공장을 보유하고 있습니다. 촉매 회사들은 자사가 개발한 촉매를 제조해 공급도 하지만 Toll base 로 Licensor의 촉매를 생산해주기도 합니다.

마. 신규 사업

당사는 현재 추진 중인 신규사업 및 향후에 추진하기로 구체화된 신규 사업은 없으나, 당사는 사업영역의 확장 및 거래선 다변화를 위하여 신규제품을 지속적으로 개발하고 있습니다.

'글전체' 카테고리의 다른 글

| 영풍제지 기업정보 (0) | 2023.11.08 |

|---|---|

| 헥토파이낸셜 기업정보 (0) | 2023.11.07 |

| 한국알콜 기업정보 (0) | 2023.11.06 |

| 경보제약 기업정보 (1) | 2023.11.03 |

| 에스와이스틸텍 기업정보 (1) | 2023.11.02 |