1. 사업의 개요

당사는 경기도 이천시에 위치한 본사를 거점으로 4개의 생산기지와 4개의 연구개발법인 및 미국, 중국, 싱가포르, 대만, 홍콩 등 판매법인과 산하 사무소를 운영하고 있는 글로벌 반도체 기업입니다.

당사 및 당사의 종속기업의 주력 제품은 DRAM 및 NAND를 중심으로 하는 메모리반도체이며, 일부 Fab(S1, M10 일부)을 활용하여 시스템 반도체인 CIS(CMOS Image Sensor)생산과 파운드리(Foundry)사업도 병행하고 있습니다. 반도체는 메모리 반도체와 시스템 반도체로 구분되고, 메모리 반도체는 정보를 저장하고 기억하는 기능을 하며, 일반적으로 '휘발성(Volatile)'과 '비휘발성(Non-volatile)'으로 분류됩니다. 휘발성 메모리 제품은 전원이 끊어지면 정보가 지워지는 반면, 비휘발성 제품은 전원이 끊겨도 저장된 정보가 계속 남아 있습니다. 당사는 휘발성 메모리인 DRAM과 비휘발성 메모리인 NAND Flash를 주력 생산하고 있습니다.

당사의 생산시설은 국내와 중국에 소재하고 있습니다. 국내에 소재한 Fab은 DRAM을 생산하는 M16, M14, M10(이천)과 NAND를 생산하는 M11, M12, M15(청주) 및 M14(이천)이 있습니다. 이 중 M16은 2021년 2월 준공을 완료한 최신 Fab이며, DRAM을 주력으로 생산할 예정입니다. M14은 DRAM과 NAND를 혼용하여 생산하며, M10은 DRAM과 CIS를 혼용 생산 중에 있습니다. 중국에 소재한 Fab으로는 DRAM을 생산하는 C2, C2F(중국 장쑤성 우시)와 파운드리를 하는 S1이 있습니다. 또한, 인텔의 Non-Volatile Memory Solutions Group의 옵테인 사업부를 제외한 NAND 사업 부문 전체의 인수 1단계 절차를 완료하면서, NAND를 생산하는 중국 대련에 위치한 Dalian Fab이 있습니다.

2. 원재료

당사의 메모리반도체 부문 생산공정에 투입되는 원재료는 크게 웨이퍼(Wafer), Substrate, PCB(Printed Circuit Board) 그리고 기타 재료 등으로 구성됩니다. 웨이퍼는 집적회로(Integrated Circuit, IC)를 제작하기 위해 반도체 물질의 단결정을 성장시킨 기둥 모양의 규소(Ingot)를 얇게 절단하여 원판모양으로 만든 것으로서 반도체 소자를 만드는 데 사용되는 핵심 재료입니다.

Substrate는 Package를 만들기 위한 원재료 중 하나로 전기 신호를 연결하면서 외부의 습기, 충격 등으로부터 칩을 보호하고 지지해주는 골격 역할을 하는 부품입니다.

PCB는 그 위에 저항, 콘덴서, 코일, 트랜지스터, 집적회로, 대규모 집적회로(Large-Scale Integration), 스위치 등의 부품을 고정 및 연결하여 회로기능을 완성시키는 인쇄회로기판입니다. 그 외 가스 및 화학약품, 소자류 등이 반도체 제조 공정에 투입되는 원재료로 소요됩니다.

1)주요 원재료의 매입처 및 원재료 공급시장과 공급의 안정성

당사는 일본, 한국, 독일, 미국 등에 생산시설을 보유한 5개사로부터 반도체 공정의 주요 원자재인 300mm 웨이퍼 완제품을 공급받고 있습니다. 당사가 거래하고 있는 상기 5개사는 전체 300mm 웨이퍼 시장의 90% 이상 점유율을 차지하고 있습니다.

웨이퍼 가격은 세계 반도체 업계의 수급 동향에 영향을 받습니다. COVID-19로 둔화되었던 산업 생산의 급격한 회복에 따라 반도체 수요가 증가한 반면 웨이퍼는 공급 업체 생산 Capa 제한으로 조달 비용이 증가되었으나, 전세계적인 인플레이션 기인 금리 인상 정책이 지속됨에 따라 주요 IT 기업들의 투자 축소 및 재고 조정이 진행되고 있고, 이에 따른 단가 조정 등의 수급 효율화로 비용의 점진적 감소가 예상됩니다.

당사는 동일 원재료를 사용하는 차량용 반도체, 태양광 등 관련 산업의 수급 동향에 대한 지속적인 모니터링과 사전 대응으로 원활한 수급을 유지할 계획이며, 주요 공급업체와 중장기적 협력관계를 통해 원가경쟁력 강화를 지속해 나갈 것입니다.

Substrate의 경우 당사는 한국, 일본, 중국에 생산시설을 보유한 7개사로부터 Substrate 완제품을 공급받고 있습니다. 전세계 기준 50여개 이상의 Substrate 공급사가 있으며, 당사와 거래하는 7개사는 품질 및 공급 Capacity 측면에서 당사가 요구하는 수준을 만족하는 공급사들입니다.

Substrate 가격은 세계 반도체 업계의 수급 동향에 영향을 받습니다. 특히 Substrate는 다품종 제품으로 당사가 생산하는 반도체의 Type, Density 등에 따라 개별적인 Design이 적용되는 Customized 품목입니다. 전 세계적인 Downturn의 여파로 인해 다른 주요 원자재와 마찬가지로 IT 기업들의 투자 축소 및 재고 조정에 따른 원자재 효율화가 진행 중에 있으며, 이로 인해 Substrate 비용의 점진적 감소가 예상됩니다.

당사는 Substrate 공급사의 지속적인 품질 개선 및 다변화 활동을 통해 Supply Chain 경쟁력 강화 진행 중에 있으며, 건강한 협력 관계를 이어 나갈 것입니다.

PCB는 한국 및 중화권(중국, 대만 등) 소재 6개사로부터 공급받고 있습니다. 당사와 거래하고 있는 PCB 공급사는 동산업 내 주요 공급업체이며, 당사와 산업내 다양한 요구 수준을 만족하고 있습니다.

PCB 가격은 최종 반도체 제품의 수급에 영향을 받을 뿐 아니라 원소재 비중이 높은 제품 특성상 주요 원자재의 거래 가격에 영향을 받습니다. 최근 경기 불확실성에 따라 원소재 가격 변동성이 높고, 최신 신제품의 고신뢰성, 고속도, 고용량 요구 추세에 따라 조달 비용에 변동성이 있으나 생산지 다변화와 함께 제품 설계 최적화, 품질 개선, 재고 조정 등 선제적 활동을 통해 PCB 원가 경쟁력 강화와 품질 안정, 생산 안정성을 동시에 높여나갈 것입니다.

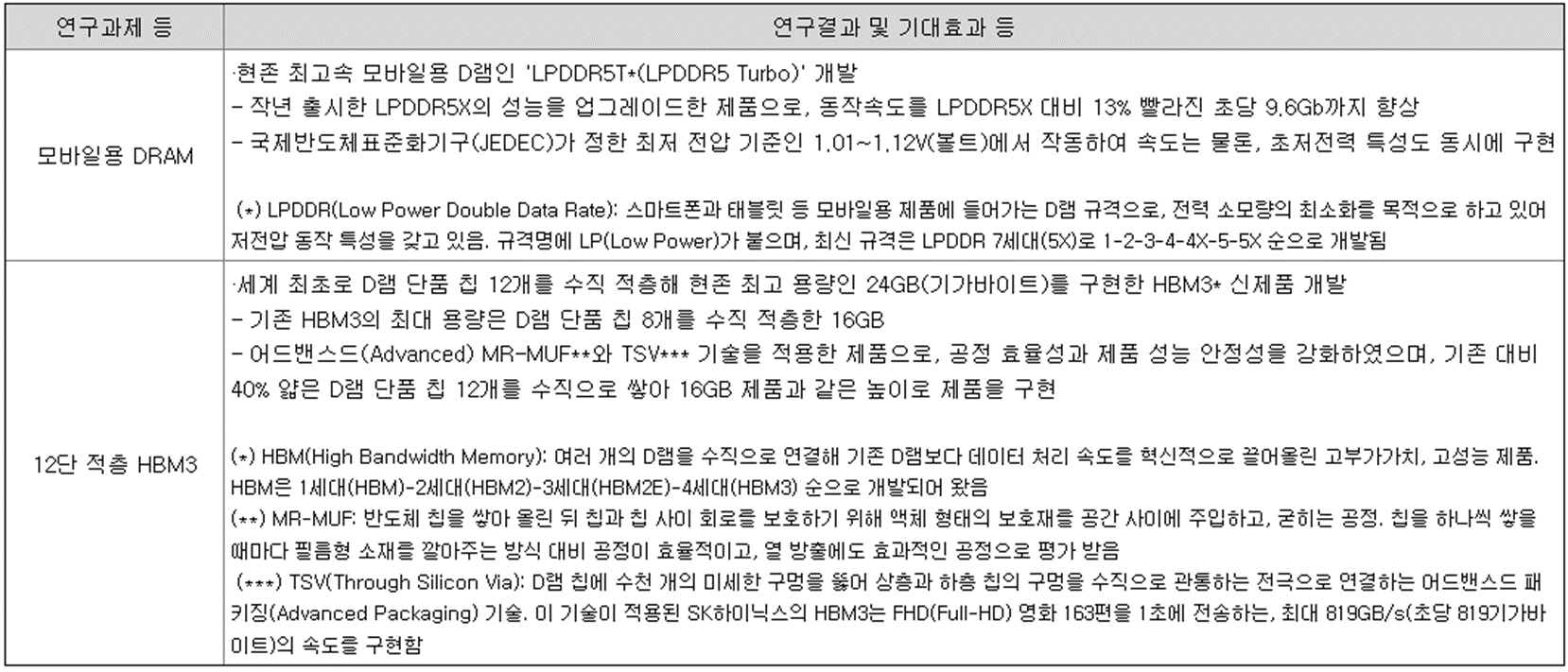

3. 연구개발 실적

2023년 중 당사의 주요 연구개발 실적은 다음과 같습니다.

4. 기타 참고사항

1) 업계의 현황

(1) 산업의 특성

반도체는 모든 IT제품의 필수불가결한 핵심 부품으로서, 컴퓨터를 비롯해 통신장비 및 통신 시스템, 자동차, 디지털 가전제품, 산업기계 그리고 컨트롤 시스템 등 그 적용 분야가 매우 광범위 합니다. 시장 조사기관인 가트너(Gartner, 2023년 4월, 금액기준)에 따르면, 지난 2022년도 세계 반도체 시장규모는 US$5,996억에 이르렀으며, 이 중 메모리 제품은 US$1,432억의 시장규모로 전체 반도체 시장의 약 24% 수준에 달하였습니다. 메모리 제품 중 DRAM은 전체 메모리 반도체 시장의 약 55%를 차지하는 US$787억을 기록하였으며, 그 뒤를 이어 낸드플래시가 US$579억으로 약 40%, 기타 메모리가 US$66억으로 약 5%의 비중을 차지하였습니다.

이러한 반도체는 메모리 반도체와 시스템 반도체로 구분됩니다.

(가) 메모리 반도체

정보를 저장하고 기억하는 기능을 하는 메모리 반도체는 일반적으로 '휘발성(Volatile)' 과 '비휘발성(Non-volatile)'으로 분류됩니다. 휘발성 메모리 제품은 전원이 끊어지면 정보가 지워지는 반면, 비휘발성 제품은 휴대전화에 전화번호가 저장되는 것처럼 전원이 끊겨도 저장된 정보가 계속 남아 있습니다. 당사는 휘발성 메모리인 DRAM과 비휘발성 메모리인 플래시메모리를 생산하고 있습니다.

메모리 반도체 산업은 제품 설계 기술, 공정 미세화 및 투자효율성 제고에 의한 원가 경쟁력

확보가 매우 중요한 산업으로서 기술력 및 원가경쟁력을 갖춘 소수의 IDM (Integrated Device Manufacturer)업체 중심으로 점차 과점화되고 있는 추세입니다.

[DRAM(Dynamic Random Access Memory)]

DRAM은 전원이 켜져 있는 동안에만 정보가 저장되는 휘발성(Volatile) 메모리로 주로 컴퓨터의 메인 메모리(Main Memory), 동영상 및 3D 게임 구현을 위한 그래픽 메모리(Graphics Memory)로 사용되고 있으며, 가전제품의 디지털화에 따라 스마트 TV, 스마트 냉장고 그리고 프린터 등에도 사용이 확대되고 있습니다. 또한, 각종 이동통신 기기의 폭발적 성장에 따라 스마트폰 및 태블릿 PC 등에도 모바일용 DRAM의 채용량이 급증하고 있으며, 4차 산업혁명으로 급격하게 Data 수요가 증가하고 글로벌 데이터센터 투자가 가속화 됨에 따라 Server향 DRAM의 수요도 급증하고 있습니다.

[플래시메모리(Flash Memory)]

플래시메모리는 전원이 공급되지 않아도 저장된 데이터가 지워지지 않는 비휘발성 메모리로 크게 노어(NOR)형(Code저장형)과 낸드(NAND)형(Data저장형)으로 나눌 수 있습니다. 이 중 당사가 생산하는 낸드플래시는 순차적(Sequential) 정보 접근이 가능한 비휘발성 메모리 칩으로서, 디지털 비디오나 디지털 사진과 같은 대용량 정보를 저장하는데 매우 적합합니다. 낸드플래시 제품이 적용되는 분야는 디지털 카메라, USB드라이브, 차량용 내비게이션, SSD(Solid State Drive), Flash Array 그리고 스마트폰, 태블릿 PC와 같은 모바일 기기 등 입니다. 한편, 최근 플래시 메모리는 일반적인 범용 메모리 보다는 고객지향적인 제품의 수요가 늘어나고 있어 이런 추세에 부합하는 적극적인 응용 제품개발 및 철저한 고객 대응의 중요성이 커지고 있습니다.

(나) 시스템 반도체

시스템 반도체는 정보 처리를 목적으로 제작되는 반도체로 특성에 따라, 아날로그, 로직, 마이크로, 디스크리트, 센서로 분리가 되며, 당사는 이중 CMOS 이미지 센서를 생산하고 있습니다.

[CIS(CMOS Image Sensor)]

계산과 추론 등 정보처리기능을 담당하는 시스템 반도체 중에서도, 이미지 센서는 빛 에너지를 감지하여 그 세기의 정도를 영상 데이터로 변환해 주는 반도체 소자로서 디지털 촬영 기기에서 필름 역할을 하고 있습니다. 이미지센서는 제조 과정과 신호를 읽는 방법에

따라 CCD(Charge Coupled Device)와 CMOS(Complementary Metal Oxide Semiconductor) 두 가지 타입으로 나뉘며 최근에는 디지털 촬영 기기가 소형화됨에 따라 당사가 사업 영위 중인 크기가 작고 전력 소모가 적은 CMOS 이미지 센서(CIS)가 시장의 99.9%를 차지하고 있습니다.

(2) 산업의 성장성

반도체 산업을 둘러싼 환경은 디지털 기기가 모바일화, 스마트화되고 자동차, 의료기기, 산업기기 등이 인터넷을 기반으로 발전함에 따라 우호적인 시장 여건이 지속되었으며, Big Data, AI, 5G 산업의 확장은 반도체 산업의 성장에 긍정적인 영향을 줄 것으로 예상됩니다.

2017년부터 전체 반도체 시장이 21.6%의 높은 성장을 기록하였으며, 메모리 반도체 분야 역시 61.8%의 높은 성장을 달성하였습니다. 2018년에도 전체 반도체 시장은 12.5% 성장했고 메모리 반도체도 24.9%의 성장을 이루었습니다. 2019년 메모리 반도체 시장은 글로벌 경기 침체, 스마트폰 판매량 감소, CPU 부족으로 인한 PC수요 감소, 공급 과잉 등의 영향으로 Downturn에 돌입한 이후 한동안 재고증가/가격하락 등 악재의 영향으로 전체 반도체 시장의 성장률은 약 -11%, 메모리 반도체는 약 -33%로 하락세를 보였습니다.

2020년은 COVID-19 사태에 따른 글로벌 팬데믹과 미-중 무역 갈등의 격화로 인해 글로벌 금융위기 이후 처음으로 세계 경제 성장률이 마이너스로 전환되며 메모리 시장 환경도 당초 기대 대비 부진했습니다. 고객의 보수적인 재고 운영이 지속되며 예상 대비 수요 증가율이 둔화되었으며 가격도 약세 전환되었으나, 공급업체들이 보수적인 투자 및 생산 기조를 유지함에 따라 연말로 갈수록 업계 재고가 정상화되고 수급도 안정을 찾아가기 시작했습니다. 2020년 반도체 시장은 +10.4%, 메모리 시장은 +13.5%의 상승을 기록했습니다. 2021년 반도체 시장은 오미크론 확산으로 인한 글로벌 공급망 불안과 확산세가 여전히 꺾이지 않은 팬데믹 상황 등 불확실한 시장 환경이 지속되었습니다.

이에 따른 2020년의 연장선상에서 Server, PC, 모바일 수요가 크게 증가하여, 반도체 시장은 +25.0%, 메모리 시장은 +33.2%의 성장을 보였습니다. (Gartner, 2023년 4월, 금액기준). 2022년은 COVID-19 사태가 안정화되고 일상이 회복되면서 수요와 공급도 안정화 단계로 접어들 것을 예상했으나, 러시아-우크라이나 전쟁, 중국 Lock-down, 세계 경기 침제의 영향으로 하반기부터 시황이 악화되어 전체 반도체 시장은 +1.1% 성장한 반면, 메모리 반도체 시장 규모는 -10.0% 감소하였습니다.

[DRAM]

시장 조사기관인 가트너(Gartner, 2023년 4월, 금액기준)에 따르면, DRAM 시장은 세계 경제의 점진적 회복 및 모바일 시장 확대, 수급 안정 등의 요인으로 2014년 $461억(+32%), 2015년 $446억(-3.3%)의 매출을 기록하였습니다. 이어서 2016년에는 과잉공급으로 인한 평균 판매 가격(ASP: Average Selling Price) 하락으로, $414억(-7.1%)의 매출을 기록 후 DRAM 평균 판매 가격 상승으로 인해 2017년 매출은 큰 폭으로 성장하여 $721억(+74.1%)을, 2018년에는 $999억(+38.6%)을 기록했습니다. 그러나 2019년 글로벌 경기 침체, CPU 공급 부족으로 인한 수요감소와 가격하락, 중국과 미국 스마트폰 판매량 감소로 인한 모바일향 일시적 공급 과잉 등의 영향으로 $622억(-37.7%)을 기록하며 큰 폭으로 떨어졌습니다.

2020년에는 COVID-19의 확산에 따른 시장의 혼란과 붕괴, 국가별 봉쇄 조치 등의 영향으로 많은 산업들이 타격을 입었고 반도체 산업 또한 영향을 받았습니다. 중국 내수 부진, 글로벌 시장 불확실성 증대에 따른 신제품 출시 시기 조정 등으로 Mobile 수요가 약화 되었으나, 비대면 경제 활성화, Cloud Service 이용 증가로 PC 및 Server 수요가 Mobile 부진을 상쇄하여 $659억(+5.9%)를 기록했습니다. 2021년은 COVID-19 회복 및 5G 전환 확대와 고사양 스마트폰 출시, 데이터센터 업체의 투자 재개로 인해 모바일과 Server 수요가 크게 증가하였으며, COVID-19 이후 WFH(Working From Home), 재택교육 등과 같은 근무 환경 및 교육 문화의 변화로 PC 수요도 증가하여 $929억(+40.9%)를 기록했습니다. 2022년은 중국 Lock-down으로 인한 모바일 수요 감소, Server 업체들의 재고 정리로 인한 Server 수요 약세, PC 시장 포화 등 수요 감소로 인해 $787억(-15.4%)을 기록하며 역성장을 기록했습니다.

[낸드플래시(NAND Flash)]

낸드플래시는 디지털 미디어의 성장과 더불어 스마트폰, 태블릿 PC, 디지털 카메라, MP3플레이어 그리고 기타 멀티미디어 가전에 사용되는 플래시카드와 USB드라이브, SSD와 같은 정보저장장치(Storage Devices)등에 널리 사용되고 있습니다.

가트너(Gartner, 2023년 4월, 금액기준)의 전망에 따르면 낸드플래시 시장은, 모바일 및 SSD 등 스토리지 분야 적용 확대를 통해 2015년 3.5%($308억), 2016년 14.9%($354억)의 꾸준한 성장을 이어가고 있습니다. 또한, 평균 가격 상승으로 인하여 2017년은 51.9%($537억)의 높은 성장을, 2018년에도 7.8%($580억)의 성장을 기록했습니다.

그러나, 2019년에는 DRAM과 마찬가지로 글로벌 경기 침체, 과잉 공급과 스마트폰 판매 부진으로 NAND 가격이 큰 폭으로 하락하며 -26.4%($426억)의 성장률을 보였습니다. 2020년은 Mobile의 수요는 감소 했으나, Corporate PC 수요, Cloud 도입 확산에 힘입은 SSD 수요의 강세가 이를 상쇄하여 25.2%($534억)의 성장을 기록했습니다. 2021년에는 고용량 스마트폰의 출시로 데이터 저장소 역할을 하는 NAND 컨텐츠 수요가 증가했으며, PC와 게임 콘솔 수요의 증가, 데이터센터 고객들의 투자 확대로 eSSD 수요도 크게 증가 하여 +24.0%($659억)의 성장을 기록했습니다. 2022년은 매크로 악화 및 IT 제품 수요 감소로 전 응용 제품의 수요가 약세를 보이며 -12.4%($579억)로 역성장했습니다.

[CIS (CMOS Image Sensor)]

이미지센서는 1990년대 중반 디지털 카메라에 장착되어 일반 소비자에게 선보인 이후 PC 카메라, 자동차 블랙박스, 휴대폰카메라, 감시카메라뿐 아니라 스마트TV, AR, VR, 자율주행자동차 등 4차 산업혁명 기술의 핵심 부품으로도 활용되어 시장 규모도 크게 증가하는 추세입니다. 특히 스마트폰, 태블릿 PC의 카메라 시장의 수요 증가로 시장이 지속 성장할 것으로 보입니다. 가트너(Gartner, 2023년 4월, 금액기준)의 전망에 따르면 이미지센서 시장은 2022년 US$186억에서 2026년 US$273억 규모로 연평균 10.1%의 성장이 예상되며, 특히 당사가 생산 중인 CMOS 이미지센서 시장은 다양한 응용기기로의 확대 적용과 수요 증가로 전체 이미지센서 시장에서의 비중이 2022년 97.8%에서 2026년 98.8%까지 확대되며 연평균 10.4% 성장할 것으로 전망했습니다.

(3) 경기변동의 특성

세계 반도체 시장은 제품 수명 주기가 짧으며, 새로운 제품의 생산을 위해서는 대규모 투자가 필요한 장치 산업의 특성을 가지고 있습니다. 아울러, 과거에는 실리콘 사이클의 순환에 따라 호황과 불황을 반복해 왔으며, 이는 주요 수요처인 미구주의 거시경제 순환 사이클(Business Cycle)과의 연관성이 매우 컸습니다. 그러나 최근에는 중국 및 인도 등 신흥시장의 비중이 확대되고 경쟁력이 부족한 업체들이 일부 구조조정 되어 반도체 산업 경기 변동 폭은 전과 비교하여 많이 줄었습니다.

[DRAM]

DRAM은 PC 수요에 상당 부분 의존하여 기업의 PC교체 사이클의 영향을 크게 받아왔습니다. 이후 스마트폰 및 태블릿 PC 등 모바일 기기의 폭발적 성장과 AI, 5G 시장의 등장에 따라 DRAM의 주요 수요처가 PC에서 Server와 모바일로 분산되고, 경기 변동성이 과거에 비해 약화되는 모습을 보이고 있습니다.

한편, 수요의 계절성으로서는 미구주 지역의 신학기, 크리스마스 특수 등 하반기 수요 증가가 뚜렷했으나, 최근에는 아시아 시장의 성장과 스마트폰 신제품 출시 시기의 분산으로 인한 판매시장의 다변화로 이 같은 전통적인 수요의 계절성이 일부 약화되는 모습도 나타나고 있습니다. PC는 COVID-19 펜데믹 이후 재택근무, 화상회의 등의 문화가 정착되면서 새로운 수요 트렌드가 나타났으며, Server는 지속적인 투자와 성장으로 국제시황의 영향을 적게 받으며 꾸준한 수요를 나타내고 있습니다.

[낸드플래시(NAND Flash)]

낸드플래시는 과거 MP3플레이어, 메모리카드 등의 수요증가에 힘입어 급속한 성장을 해왔습니다. 또한 최근에는 IT 기기가 스마트화되고 고성능화 됨에 따라 낸드플래시의 주 소비형태가 Controller와 Raw NAND가 결합되는 eMMC와 UFS, SSD 등으로 바뀌었으며 보다 높은 부가가치를 가지게 되었습니다. 아울러, 이들 eMMC와 SSD 제품도 DRAM과 같이 스마트폰, 태블릿 PC, 노트북, PC, Server, Storage, Flash Array 등의 다양한 제품에 장착되기 시작하며, 과거에 비해 경기 변동성은 줄어들 것으로 예상됩니다. 2017년까지 모바일이 가장 높은 점유율을 차지하고 있었으나 모바일 대비 대용량을 요구하는 클라우드 서버의 등장으로 eSSD(enterprise-Solid-State-Drive)가 점유율을 역전하고 NAND 시장의 성장을 견인하는 추세입니다.

[CIS (CMOS Image Sensor)]

CIS 시장은 스마트폰과 노트북, 태블릿 분야가 출하량과 매출 모두 70% 이상 높은 비중을 차지하고 있으며 이들 소비재의 특성상 경기변동과 기술변화에 민감할 뿐만 아니라 라이프 사이클이 짧은 특징을 가지고 있습니다.

(4) 경쟁요소

반도체 사업의 핵심 경쟁력은 1.기술 및 원가 경쟁력, 2.시장 대응 능력(고객 확보, 제품 포트폴리오), 3.설비투자 능력 등이 있습니다.

최근 대량생산이 용이한 표준제품 위주에서 응용분야가 점차 다양화, 융복합화 됨에 따라 시설투자와 생산성 향상을 통한 원가경쟁력 중심에서 제품 가치 증대를 통한 수익성 중심으로 경쟁의 패러다임이 빠르게 전환되고 있습니다.

지금까지는 적극적 투자에 의한 생산능력 확대와 생산원가 절감이 핵심 경쟁 요소였지만, 공정 미세화의 난이도 증가와 투자 대비 수익에 대한 불확실성 증대 등 사업환경이 변화하였습니다. 따라서, 앞으로는 생산기술의 고도화를 통한 투자 절감과 제품의 부가가치 증대를 위해 다양한 선행기술 및 응용기술 개발, 메모리 컨트롤러와 펌웨어가 결합된 응용복합제품의 개발이 중요한 사업 경쟁력이 될 것입니다. 아울러 DRAM 분야에서의 TSV(Through Silicon Via) 및 New Memory의 원활한 초기시장 진입과 eMMC나 SSD 제품의 시장확대를 위해서는 관련 기술업체와의 협업과 더불어 고객 만족도가 중요해짐에 따라 마케팅 및 고객 지원 활동도 핵심 경쟁 요소로 부각되고 있습니다.

이외에도 적기에 시장요구에 부합하는 제품을 출시(Time to Market)할 수 있는 시장 대응력 및 재무 건전성 확보 등이 요구되고 있습니다.

(3) 시장 경쟁요소 및 회사의 경쟁력

[DRAM]

PC 메모리는 COVID-19 이전 수준의 PC 출하가 예상되며, 세계 각국의 리오프닝과 Back-to-office로 Commercial PC 수요가 점차 회복될 것으로 전망됩니다. COVID-19 이후 원격 재택, 사무실을 선택적으로 사용하는 하이브리드 업무환경이 확대됨에 따라 업무용 노트북 수요가 증가하며, Window 11 출시에 따른 교체 수요로 Commercial PC 수요 회복이 가속화될 것으로 전망됩니다.

1인당 1개의 피씨 사용이 New Normal이 되어가고 있는 상황이며, 평균 메모리 탑재량이 높은 울트라북(Ultrabook)과 고사양 게이밍 피씨(Gaming PC)가 확고한 제품 지위를 가지고 영역을 넓혀가고 있으며, Intel/AMD CPU 위주의 PC 시장에 성능이 대폭 개선된 ARM CPU를 채용한 PC 시장도 확대되고 있어 향후 지속적인 PC 메모리 수요 증대가 예상됩니다. 당사는 이러한 시장 변화에 대해 모바일 및 고용량 제품 확대를 통해 적극 대응하고 있습니다.

서버 메모리는 컴퓨팅 서비스 수요 증가에 따라 향후 지속적인 수요 확대가 전망됩니다. 클라우드 컴퓨팅의 도입이 진행되고, 데이터량이 증가함에 따라 보다 크고 고성능인 서버에 대한 요구가 높아지고 있습니다. Hyperscaler 업체 등 인터넷 서비스 사업자들은 빅데이터 분석, IoT 애플리케이션 등 클라우드 관련 서비스 수요 증가에 대응하기 위해 데이터센터 확장에 투자하고 있습니다. 또한, VM(Virtual Machine)의 진전이나 SoC 플랫폼의 업그레이드 흐름도 서버당 메리 Contents 증가에 기여하고 있습니다. 1대의 서버에서 보다 많은 VM이나 어플리케이션을 지원할 필요성이나, 대용량의 데이터를 처리할 필요성 때문에, 서버 개당 메모리 증설의 요구가 높아지고 있는 것입니다.

나아가 Digital Transformation과 5G 보급에 따라 중장기적으로도 견조한 수요가 예상됩니다. 모바일 Device의 확대와 IoT 기기의 증가로 실시간 및 Low Latency 데이터 처리 요구가 높아져 대용량 메모리를 탑재한 고성능 서버의 수요가 더욱 높아질 것으로 예상됩니다. AI(Artificial Intelligence)와 ML(Machine Learning) 등을 기반으로 한 고차원적인 분석 응용분야(Analytics Application)의 성장도 High-Bandwidth 메모리에 대한 수요를 뒷받침하고 있습니다.

최근 GPT와 같은 대규모 언어 모델(Large Language Models, LLM)에 대한 관심 증가는 서버 메모리 시장의 중요한 성장 요소로 작용할 것으로 예상되며, 이는 다양한 산업 및 Application에서 AI 모델의 Training/Inference 지원을 위해 고용량/성능 메모리 솔루션에 대한 수요 증가에 기여합니다. 최근 GPT 사용자 수 증가와 함께 많은 조직/기업에서 자연어 처리, 코딩, 콘텐츠 생성, 챗봇 개발 등 다양한 Application을 위해 LLM을 도입하고 있습니다. 미래에는 특정 도메인 및 산업에 맞게 LLM을 세부 조정하는 데에 관심이 높아질 것으로 보이며, 이에 따라 추가 Training 데이터와 컴퓨팅 자원을 효율적으로 처리할 수 있는 고성능 메모리 시스템에 대한 Needs가 더욱 증가할 것으로 예상됩니다.

더 나아가, LLM이 더욱 복잡하고 정교한 구조로 발전하면서 텍스트 뿐만 아니라 이미지, 오디오 및 비디오를 처리하는 멀티모달 AI로 진화하는 미래에는 더욱 강력한 메모리 솔루션에 대한 Needs가 증가할 것으로 예상됩니다. 한편, 인터넷 시대인 Cloud Era에 이은 Data Era 진입으로 Data가 복잡하고 다양해짐에 따라 효율적인 Data Processing을 위해 xPU 기반의 Heterogeneous Computing Architecture 도입에 대한 시장 Needs가 증가하고 있습니다. 이를 위해 CXL(Compute eXpress Link)이 등장하여 Computing, 가속, 메모리 활용을 극대화할 수 있게 해주고 있으며, 현재 CXL의 Ecosystem이 본격적으로 구축되기 시작하고 있습니다. CXL은 초기에는 2nd Tier 메모리로 사용되기 시작하여 향후에는 Memory Pooling 방식으로 진화할 것으로 예상되며, 이를 통해 비용효율적인 Solution이 보급되면서 시장이 급격하게 팽창하게 될 것으로 예상됩니다. 따라서 CXL 2.0을 지원하는 CPU(GNR)가 출시되는 2025년경부터 시장이 본격적으로 확대되기 시작할 것으로 전망됩니다.

전반적으로 서버 DRAM시장은 클라우드 컴퓨팅 등 첨단 기술의 수요가 증가함에 따라 앞으로도 지속 견조하게 성장할 것으로 예상되며, 당사는 이러한 시장의 니즈에 부합하는 고대역폭/고용량 서버 모듈(Module) 제품의 선행 개발과 양산 공급을 통해 시장 수요에 적극적으로 대응하고 있습니다.

그래픽스 메모리 시장은 고사양/고화질 게임 증가, 4K/8K 미디어 영상 컨텐츠 확산, 3D 그래픽 기술 발전에 따라 상위 스피드를 지원하는 GDDR6를 채용 중이며 2024년 하반기부터는 이보다 빠른 GDDR7의 채용이 증가할 것으로 예상됩니다. AI / Deep Learning 분야의 Workload 증가로 워크스테이션(Workstation)과 고성능 컴퓨팅(High Performance Computing) 시스템 가속화를 위해 HBM (High Bandwidth Memory) 제품이 탑재된 고사양 Accelerator 수요는 지속 증대될 것으로 전망됩니다.

.

대표적으로 Generative AI 시장에서 GPT와 같이 연구 단계를 넘어서 산업적 가치를 창출할 수 있는 신기술들이 등장하고 있습니다. 이에 Infrastructure 기업 중 Big-3 Cloud 업체 및 GPU의 시장 영향력이 커질 것으로 전망되며 장기적으로는 차별화된 Generative AI 서비스를 위해 독자적인 추론용 가속기 적용과 시스템 최적화를 추진할 것으로 예상됨에 따라 앞으로 HBM에 대한 수요는 더욱 증가할 것으로 예상됩니다.

또한, 신규 출시된 게임 콘솔 기기의 메모리 채용량이 급격히 증가함에 따라 그래픽스 메모리 시장은 견조한 성장세가 지속될 것으로 예상됩니다. 당사는 주요 GPU/PC OEM업체 및 게임 콘솔 업체들과의 전략적 협업과 관계 강화를 통해 PC 그래픽스와 게임 콘솔 시장에 대해 적극적으로 대응하고 있습니다.

컨슈머 메모리는 A.I & Connectivity 활용 기반의 Home Appliance 발전/확대 기조를 중심으로 Digital TV/ Set-top Box/ AI Speaker/ VR/ Game 등 많은 응용에서의 Tech Level Up 전개 진행이 전망됩니다. 다만, Global 경기 침체 지속 및 이로 인한 소비 심리 위축은 2023년 하반기까지도 컨슈머 시장 수요에 영향을 미칠 수 있을 것으로 예상됩니다. 업계는 현재의 시황에 대응하기 위해 고수익 중심의 프리미엄(고화질/대화면) segment 확대, Connectivity를 기반으로 한 AI 기능 추가와 기기 편의성 제고를 통하여 고객의 구매를 꾀하고 있습니다.

Digital TV의 Computing Performance 상향 지원과 In-Home Activity (ex. 게임), NFT 거래 플랫폼 등의 탑재로 확장성을 도모 중이며, 화면 회전, 공간 효율성 제고를 통하여 차별화된 가치 제공으로 편의성을 추구하고 있습니다. OTT/AI Speaker 등은 Home connectivity를 기반으로 Media 시장의 발전/확대를 추구하고 있습니다. Metaverse 활용에 필수 접속 기기인 AR/VR의 Reality 고도화는 채용 메모리 Contents 확대가 요구되며 이는 중장기 메모리 수요의 주요 견인 요인으로 작용하고 있습니다. 아울러 AR/VR, AI Speaker, Home Security 등 성장 분야로 Big Tech 기업들의 참여와 대중화는 컨슈머 시장 규모 확장을 이끌고 있습니다.

또한, 차량 내 계기판의 Integrated Digital Cluster화 및 Infotainment System의 고사양화에 따라 고성능 SoC 적용과 함께 메모리의 중요성이 확대되고 있으며, ADAS 적용 가속화와 자율주행 기술/환경 발전은 중장기 고용량/고품질 메모리 시장을 확대 견인할 것으로 예상됩니다. 당사는 범용 제품(DDR3/4)과 저전압/고속 제품(LPDDR4/5)은 물론, Specialty 제품(Industrial Temp, Automotive Grade & HBM) 등 다양한 Portfolio와 Longevity 정책 제시 등 시장에서의 입지를 공고히 하며 사업을 확대해 나가고 있습니다.

모바일 메모리는 Low-power 및 High Bandwidth를 필요로 하는 모바일 기기인 스마트폰 등을 중심으로 채용되고 있습니다. 전세계적 시황 악화와 금리 인상 정책이 지속되고 있으나, 모바일 고객들의 기존 재고 우선 소진 방침이 지속됨에 따라 건전 재고 수준을 회복한 제품도 있는 것으로 파악됩니다. 인플레이션에 따른 소비 양극화 심화 속 Flagship과 Low-end로 양극화된 모바일 시장 전개가 예상되며, 이 중 Flagship 중심의 성장이 예상됩니다.

최근 16GB이상 LPD5X/T를 필두로 PoP/Discrete/MCP에 대한 중화 고객들의 신규 고용량 제품 요청이 증가하고 있으며, 향후 가격 하락 기조와 함께 고용량 채용 추세가 전개될 수 있습니다. 스마트폰은 중장기적으로 AI 기능이 더욱 더 고도화/지능화 되고, 초연결 사회 핵심 Hub 역할을 하는 기기로 점점 더 고성능 Computing Power가 필요할 것입니다.

당사는 최신 기술력을 바탕으로 한 다양한 모바일 제품 Line up을 구축하여 고용량/고성능/저전력 구현을 위한 미래 제품 개발에 최선을 다하고 있습니다.

[낸드플래시(NAND Flash)]

낸드플래시는 데이터 저장 용도로 쓰이는 대표적인 메모리 반도체로서, 빠른 기술 산업의 진화로 매년 높은 성장률을 기록하고 있습니다. 특히 최첨단 IT 기기 및 다양한 생활가전에서의 제품 채용률 및 채용량 증가가 지속되는 추세입니다.

과거에는 스마트폰, 태블릿 PC 등의 모바일 분야가 주 사용처였으나, 현재는 Server/PC향 수요가 증가하며 주된 수요처 중 하나로 자리잡았습니다. 최근에는 폴더블폰 등 플래그십 스마트폰의 확장과 클라우드 컴퓨팅 강세에 따른 고용량 낸드플래시 채용 증가 등이 성장을 이끌고 있으며, 게임 콘솔 기기의 낸드플래시 채용으로 신규 수요가 증가하고 있는 추세입니다. 전기차/자율주행차량의 도입 및 확산, 그리고 생성형 AI의 개화 또한 미래 성장동력으로 주목받고 있습니다.

이와 같은 낸드플래시 시장에서 당사는 저용량부터 고용량까지 다양한 응용 복합 제품을 기반으로 고객의 수요에 보다 적극적으로 대응하고 있으며, 응용 분야별 선택과 집중을 통해 낸드플래시 경쟁력을 확보하고 시장 지배력을 높여 가고 있습니다. 또한, 최첨단 기술 리더십을 바탕으로 NAND 시장 변화에 빠르게 대응해 나가고 있습니다.

[CIS(CMOS Image Sensor)]

CIS는 모바일 폰, 노트북, 태블릿, 디지털 카메라 등 다양한 디지털 기기에서 필름 역할을 하는 반도체 소자이며, 2022년부터 2026년까지 연평균 약 4%의 성장률을 보일 것으로 예상하고 있습니다. (출처: Techno-Systems Research 2022.2H, 출하량 기준)

현재 CIS 화질과 기능이 크게 향상되면서 자동차, 보안, VR/AR, 의료 등으로 응용 범위가 점차 확대되고 있습니다. 수량 및 매출 비중이 가장 큰 모바일의 경우, 전후면에 이미지센서가 장착되고 있으며, 2016년부터는 광학줌 및 포커싱(보케) 등의 카메라 기능 확대를 위해 후면에는 듀얼 카메라가 채용되기 시작했습니다. 2018년 이후에는 초광각, 폴디드줌 등으로 카메라 기능이 더욱 확장되면서 트리플, 쿼드러플 카메라가 상용화되기 시작했으며 이로 인해 기기당 탑재량이 지속 증가하는 추세입니다. 최근 스마트폰 카메라 시장은 멀티 카메라 및 48Mp 이상 고화소 채용 증가로 카메라 성능이 어느 때보다도 중요한 마케팅 요소가 되고 있습니다.

당사는 이미지센서 시장 중 가장 많은 비중을 차지하고 있는 모바일 시장과 이와 유사한 성능을 요구하고 있는 노트북 시장에 집중하고 있습니다. 2017년부터 고화소 시장으로 진입하기 위해 300mm 공정을 구축하여 1.0um Pixel을 우수한 성능으로 개발하였고, 2019년 하반기에는 1.0um Pixel 기반의 제품을 고객에 인증 받아 고화소 시장 확대를 위한 발판을 마련하였습니다. 2021년 0.7um Pixel 제품 출시에 이어 2022년에는 0.64um Pixel 제품을 출시하며 미세 Pixel 기반의 다양한 제품 Line up 구축을 통한 경쟁력을 강화하고 있습니다.

향후 점유율 확대를 위하여 시장의 니즈에 맞추어 제품을 개발하는 것 이외에도, 보안 카메라와 바이오 등과 같이 새로운 시장 진입을 통한 애플리케이션 다양화로 CIS시장에서의 입지를 더욱 강화해 나갈 계획입니다.

출처 : DART / 자세한 내용은 DART에서 사업의 내용 전문 확인 요망 必