1. 워트 사업의 개요

당사는 반도체, 디스플레이 공정의 핵심 공정에 필요한 환경제어 시스템을 개발. 제작하여 납품하고 있으며, 주요 제품으로 초정밀 온습도 제어장비(THC), 팬필터유닛(FFU),초정밀 항온기(TCU)등이 있습니다. 대부분의 제품은 고객의 주문사양에 부합하는 제품을 고객에게 제안하여 수주를 받아, 설계, 부품수급, 제작, 평가 및 설치의 과정을 거쳐 제품을 납품하는 구조의 B2B 비즈니스를 진행하고 있으며, 주요 고객사로는 삼성전자, 하이닉스 및 반도체 장비 제조업체(세메스, 제우스, ATI 등)가 있습니다.

당사의 제품 중 가장 많은 매출 비중을 차지하고 있는 THC(초정밀 온습도 제어장비)는 반도체 포토공정 중 웨이퍼 표면에 PR용액을 도포하고 건조하는 트랙(Track)장비에 장착되어 PR(Photo Resist)코팅이 이뤄지는 코팅(Coating)공정과 노광공정을 마치고 나온 웨이퍼를 현상(Developing)하는 공정의 각 챔버에 파티클, 초정밀 온습도(온도 ±0.05℃, 습도 ± 0.5%), 미량가스(NH3, ACID등)가 제어된 공기를 공급하고 있습니다. 또한 트랙공정 중 하나인 베이크(Bake)공정에 초정밀 항온수를 공급하고 있습니다. 당사는 외국 장비에 의존하던 THC 장비를 성공적으로 국산화하였으며, 제품의 성능과 신뢰성을 인정받아 현재 삼성전자와 SK하이닉스의 1차 협력사로 등록되어 납품하고 있으며, 해외에서는 Agent를 통해 영업활동을 진행하고 있습니다.

그리고 TCU 장비는 디스플레이 공정 설비인 잉크젯 설비에 항온에어 공급장치로 사용되고 있으며, FFU는 반도체 공정장비인 포토공정의 트랙설비, 세정설비 및 EFEM에 납품되고 있습니다.

당사는 국내 삼성전자와 하이닉스 사이트 외에도 해외사이트인 삼성전자 서안 법인과 오스틴법인에도 납품을 하고 있으며, 향후 테일러 법인에도 납품할 계획입니다. 그리고 하이닉스 우시 법인에도 납품을 진행하고 있으며, 중국내 LCS Agent를 통해서 중국내 영업활동을 진행하고 있습니다.

종속회사 서안워트반도체 기술유한공사는 서안 삼성전자에 납품된 THC 유지관리를위해 21년도에 설립하여 사업을 영위하고 있습니다.

2. 워트 주요 제품 및 서비스

가. 주요 제품 설명

(1) THC(Temperature&Humidity Control System; 초정밀 온습도 제어장비)

THC 장비는 반도체 포토공정의 트랙장비와 연결되어 웨이퍼에 PR용액 도포 공정과 노광 후 현상공정에서 분사되 는 에어(기체)를 초정밀한 온습도 제어를 통해 일정한 온도와 습도로 공급하여 제조환경을 유지할 수 있도록 하는 장치입니다. THC 장비는 기본적으로 초정밀 온습도제어(온도; ±0.05℃, 습도; ±0.5%)기능과 부가적으로 클린룸 내에서 발생되는 미량가스(Chemical Gas)를 제거하는 케미컬 필터가 장착되어 있으며, 트랙장비 내의 일정온도 유지가 필요한 기구부(PR노즐, 로봇암, Baker)에 항온수를 공급하는 기능을 갖추고 있습니다.

(2) TCU(Temperature Control Unit)

TCU 장비는 디스플레이 공정에 적용되는 온도제어 시스템으로 당사의 주력제품인 THC장비에서 습도제어 기능이 없는 제품입니다. 현재 Display Panel을 생산하는 방식은 크게 기존의 진공증착 기술과 차세대 기술인 잉크젯 프린팅(Inkjet Printing) 기술이 있습니다. 진공증착 공정기술은 유기발광 다이오드의 원재료인 유기화합물을 공중으로 뿌려 기판에 증착하는 방식이며, 잉크젯 프린팅 공정기술은 유기화합물을 기판위에 회로를 직접 인쇄하는 방식입니다.

진공증착공정은 진공 챔버 등 많은 부대설비가 필요하고 공정도 복잡하기 때문에 공간의 제약이 많고 재료의 사용량이 많아 제품의 원가 상승을 가져오게 됩니다. 잉크젯 프린팅 공정기술은 이에 비해 공정이 간단하고 재료 사용량이 적어 제품의 원가를 획기적으로 절감할 수 있고 공정시간도 대폭 단축할 수 있기 때문에 차세대 공정기술로 각광을 받고 있습니다. 당사는 OLED용 잉크젯 프린팅 설비를 국산화한 세메스와 개발초기부터 참여하여 해당 설비에 적용되는 TCU 장비를 개발하여 양산을 하고있습니다.

디스플레이 공정은 기판인 글래스(Glass)의 이동뿐만 아니라, 글래스 위에 회로를 인쇄하는 공정 또한 기판을 부상시킨 상태에서 진행됩니다. 당사의 TCU 제품은 디스플레이의 회로 인쇄 공정에서 글래스를 부상시키기 위한 유체(공기, 질소)를 일정온도와 압력으로 잉크젯 공정의 스테이지에 공급하는 역할을 수행합니다. 이때 유체는 글래스에 직접적으로 접촉되므로 파티클이 없어야 하며 공급되는 유체의 온도 및 공급압력에 대한 정밀제어가 필수입니다.

당사의 TCU 장비는 일정한 유속으로 공기를 밀어내는 역할을 하는 링블로워와 냉각기를 밀폐 챔버에 설치하여 압축된 유체의 온도를 공정에서 요구하는 조건까지 냉각 제어하여 스테이지에 분사합니다.

(3) FFU(Fan Filter Unit) 유닛

FFU는 Clean Room 및 반도체, 디스플레이용 공정 장비 등에 적용되며 미세먼지(Particle)를 관리하는 목적으로 사 용되는 고성능 필터와, Fan, 제어기로 구성되어 있습니다. 당사의 FFU 제품은 반도체 및 디스플레이 공정장비에 주로 적용됩니다. 공정장비에 적용되는 FFU는 제조사마다 사양이 상이하고 각 장비별 내부 설계 또한 상이하므로 설비의 사양에 맞는 Fan의 크기와 기류의 속도, 유체의 균일성(풍속의 차이)를 고려한 맞춤형 FFU 시스템을 제작하는 것이 중요합니다.

(4) 기타(Ultra Vacuum Cleaner, 초정밀 항온습 Chamber)

① UVC(Ultra Vacuum Cleaner)

UVC는 반도체 또는 디스플레이의 클린룸에서 OHT나 카세트에 탑재되어 사용되는 고청정도의 집진기입니다. 반도체 및 디스플레이 라인은 상시 고청도를 유지하도록 설계되어 있지만, 수많은 작업자와 반도체 장비로 인해 불가피하게 파티클이 발생합니다. 특히 라인내에서 웨이퍼나 글라스를 운반하는 OHT(Overhead Hoist Transport)장비 또는 카세트의 이동시 장비의 롤러와 선로(rail)의 마찰에 의해 다량의 분진이 발생되는데 당사의 UVC장비는 선로상의 분진을 제거하는 용도로 사용됩니다.

② 초정밀 항온습 Chamber

초정밀 측정 검사기기 또한 정밀하고 정확한 검사를 위해 검사기가 설치된 주변의 정밀한 온습도의 제어가 필요합니다. 따라서 고가의 초정밀 장비는 별도의 초정밀 항온습 챔버내에서 구동이 되어야합니다. 당사는 이러한 환경조건을 만족하는 초정밀 항온습 챔버 등을 고객의 요구사양에 맞게 개발하여 납품을 진행하고 있습니다.

다. 가격변동추이

당사제품의 경우 고객사별로 요구되는 품목 및 동일 품목내에서도 다양한 요구 사양차이에 따른 가격 편차가 크기 때문에 제품당 가격을 단순 산정하기 어렵습니다. 또한 사양에 따른 구체적인 가격 변동 사항은 영업적으로 보호되어야 할 필요가 있으므로 제품별 단가를 기재하지 않았습니다.

3. 워트 원재료 및 생산설비

가. 원재료

(1) 주요 원재료

(2) 원재료

4. 워트 판매경로 및 판매 방법

반도체 제조산업은 특성상 기존의 납품실적을 바탕으로 장비의 기술과 품질이 검증되어 다년간의 높은 신뢰성을 확보한 장비 제조사를 우선하기 때문에 신규 업체가 장비를 납품하기란 매우 어렵습니다. 따라서, 반도체 장비산업은 다른 산업군에 비해 진입장벽이 매우 높아 기존 협력사의 경우 신뢰관계를 저해할 만한 특별한 이유가 있지 않은 경우 안정적으로 납품을 할 수 있습니다.

(1) 판매 경로

현재 워트에서 개발하여 제조 및 판매를 하고 있는 대부분의 제품은 당사에서 반도체소자업체인 고객사로 직접판매가 되고 있습니다. 전방산업 업체인 반도체 소자업체로부터 직접 주문을 받아 개발 및 제조하여 납품하는 방식으로 판매가 이루어지고 있습니다.

THC장비는 대부분 전공정 중 트랙장비에 적용되며 고장 발생시 해당 제조라인이 일시적으로 중지 되기 때문에 낮은 고장률과 고장시 유지보수 능력이 매우 중요합니다.때문에 고객사들은 데모장비를 평가하고 유지보수능력을 확인 한 후 문제가 없을 때 구매를 하는 조건으로 최종 판매가 이루어지고 있습니다.

(2) 판매 전략

당사가 영위하고 있는 사업이 속해있는 반도체 장비 산업은 전방산업인 반도체 소자업체의 동향에 맞추어 유동적으로 수립되고 있습니다.

4. 워트 기타 참고사항

가. 시장여건 및 영업의 개황

(1) 시장의 특성

당사는 반도체 및 디스플레이 공정시 요구되는 환경제어요소인 온습도제어와 항온수제어 장치를 제조 및 판매하는 업체입니다. 특히 반도체 전공정 중 Photo공정에 적용되는 장비를 생산하는 장비제조업을 주력으로 영위하기 때문에 전방산업인 반도체 제조산업의 영향을 받습니다.

반도체 장비 업체는 제조업체와의 협업이 매우 중요합니다. 원가 경쟁이 중요한 메모리 반도체 업체의 특성상 수율 극대화를 위한 공정 미세화와 고집적화 공정을 뒷받침하기 위해 장비의 도움이 뒷받침되어야 하기 때문입니다. 따라서 핵심 공정 장비의 경우 라인 교체 과정에서의 실패에 대한 책임소재 등 다양한 이유에서 제조업체의 기술적 요구에 대한 검증을 마치고 신뢰를 쌓은 소수의 기업들만이 시장을 형성하고 있어 진입장벽이 매우 높습니다.

특히 전공정의 경우 장비의 기술개발뿐만 아니라 반도체 제조사의 장기간 검증과정을 거쳐야 하며 납품 이후에도 유지보수 대응, 차세대 공정에 대한 선행 제품 개발 및 검증이 동시다발적으로 이루어집니다. 이러한 과정은 반도체 제조업체와의 긴밀한 협업을 통해서 이루어지기 때문에 무엇보다 고객사와의 신뢰성을 바탕으로 한 우호적인 관계가 중요합니다.

(2) 시장의 규모 및 산업의 성장잠재력

가) 글로벌 반도체 시장규모 및 전망

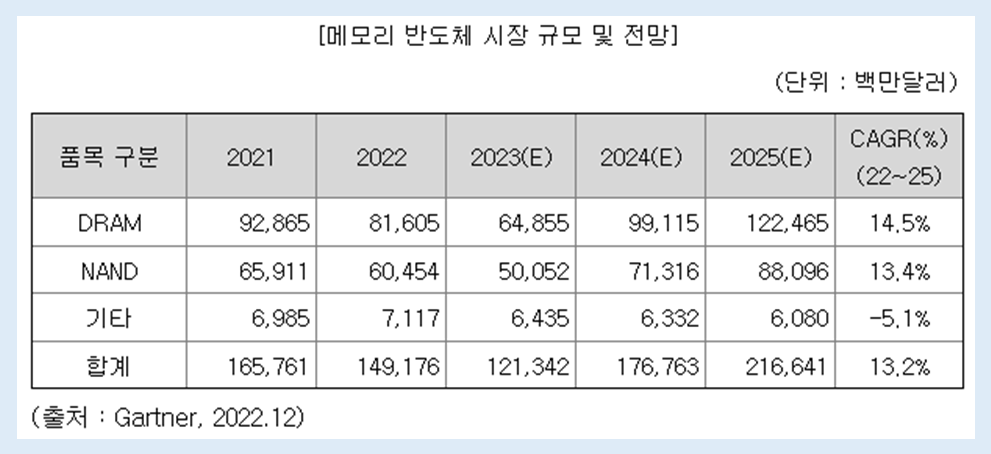

글로벌 시장조사 기관인 Gartner에 따르면 2022년 세계 반도체 시장규모는 2021년 대비 1.1% 증가한 6,017억달러로 조사되었으나 2023년 시장규모는 전년대비 6.47% 감소한 5,627억달러를 기록하며 일시적인 역성장을 할 것으로 예상하고 있습니다. 이러한 성장세 감소는 PC와 스마트폰 등 소비자 관련 시장 매출 하락에 따른 메모리 반도체 수요의 감소로 인한 재고 증가가 주요인이며 이후 2024년부터는 성장세를 다시 회복하여 2025년까지 약 7,271억달러의 성장세를 기록할 것으로 전망하고 있습니다.

당사의 판매 전략의 핵심은 자체적으로 개발 가능한 기술력을 확보함과 동시에 글로벌 선도 고객사들과의 긴밀한 협력 관계를 유지하고 있는 것입니다. 당사는 고객의 기술 수요에 맞추어 우수한 성능의 장비를 출시하고 있으며 경쟁사 대비 뛰어난 유지보수 역량을 바탕으로 최근 시장의 점유율을 지속적으로 늘려가고 있습니다.

글로벌 소자업체들을 대상으로 한 꾸준한 장비 납품 실적은 인지도 상승으로 이어져 잠재적 고객사를 대상으로 수주를 진행할 때 긍정적인 판매 요소로 작용합니다. 당사는 삼성전자와 SK하이닉스의 1차협력사로 꾸준히 장비를 납품하고 있으며 이러한 신뢰성을 바탕으로 해외 소재 기업에 대한 추가적인 장비 수주를 기대하고 있습니다.

- 국내 (직접판매)

THC와 TCU는 삼성전자, SK하이닉스, 동부하이텍 등 대형 반도체 제조업체 중심의 직접 영업으로 판매를 하고 있습니다. 장비 판매 후에는 사후관리가 필수적이므로 유지보수 계약을 통해 고객 사이트에 긴밀하고 적극적인 서비스를 제공하고 있습니다. FFU의 경우 세메스, 제우스, 싸이맥스, ATI 등의 반도체 장비 기업으로부터 주문을 받아 설계부터 판매, 설치, 워런티(Warranty), 부품 및 사후관리까지 전 과정에 걸친 서비스를 직접 제공하고 있습니다.

- 해외 (직,간접 판매 병행)

THC의 경우 삼성전자 China(시안), SK하이닉스 China(우시)에서 직발주를 받고 있으며, 삼성전자USA(오스틴)에는 현재까지 설비회사인 세메스사를 통해 판매를 하고있습니다. 향후에는 삼성전자 USA도 당사 직발주로 전환을 검토 중이며 2023년 9월 반입 예정인 삼성전자 Taylor 팹 납품부터 적용 예정입니다. 이외 제품(FFU, TCU)은 국내 장비업체 수주를 통해 해외 여러 사이트에 간접적으로 판매되고 있습니다. 또한 당사는 중국 사이트에 직접 판매 및 유지관리를 위해 2021년에 중국 현지법인을 설립하기도 하였습니다. 그 외에도 중국에 1개의 Agent를 계약하여 운영하고 있으며 이를 통해 중국 내 반도체 제조사 및 장비회사에 당사 제품을 판매할 계획입니다.

글로벌 반도체 시장은 현재 우크라이나-러시아 전쟁과 중국 봉쇄 등 지정학적 영향과 인플레이션의 확대로 PC, 스마트폰 등의 수요가 감소하면서 반도체소자 및 장비 산업에 부정적인 영향을 끼치고 있으며 이에 따라 2023년 시장규모는 전년대비 하락할 것으로 예상하고 있습니다. 하지만 다수의 연구기관들은 이를 공급과잉에 따른 단기적인 하락세로 관측하고 있으며 글로벌 리스크 완화와 기술진보에 따른 수요 증가 회복 및 반도체 전방회사들의 재고 관리를 통해 2023년 하반기 부터 다시 성장세를 이어 갈 것으로 예상하고 있습니다. 반도체 전문 조사기관인 Gartner에 의하면 2023년 글로벌 반도체 시장 규모는 약 5,627억 달러로 전년대비 하락 전망하고 있으며 2024년에는 약 6,543억 달러로 증가할 것으로 예상하고 있습니다.

글로벌 메모리 반도체 시장은 2022년 반기부터 수요부족, 재고 과다에 따른 하락사이클 국면을 지나고 있으며 이에 따라 삼성전자를 포함한 메모리 생산 업체들은 웨어퍼 투입량 축소 및 시설장비 투자 감축을 진행 중에 있습니다. 이러한 반도체 하락 사이클은 2016년의 경우 약 2개 분기, 2019년에는 약 3개 분기가 소요되었으며 2022년 시작된 하락 사이클 또한 2019년과 유사한 기간이 소요된다면 2023년 2분기 이후 전방업체들의 재고소진 및 수요 확대가 예상됩니다.

시장조사기관 디지타임리서치의 '2022년 반도체산업 보고서'에 의하면 글로벌 반도체 시장의 국가별 점유율은 2021년 미국 49.3%, 한국 19.3%, 대만 9.7%, 유럽 8.5%, 일본 6.6%, 중국 6.1%로 발표하였습니다. 미국은 시스템반도체 설계 및 생산 경쟁력을 바탕으로 글로벌 반도체 산업 성장을 이끌고 있으며, 한국 반도체 산업은 메모리반도체(DRAM, NAND)생산을 중심으로 성장해왔습니다.

국내 반도체 생산업체인 삼성전자와 SK하이닉스는 전공정에서의 압도적인 기술력을 바탕으로 메모리반도체 글로벌 지위 1, 2위를 확보하고 있습니다. 2022년 기준 DRAM의 경우 삼성전자와 SK하이닉스가 전체 DRAM 시장의 71%의 점유율을 차지할 것으로 전망하고 있으며 NAND의 경우 전체 시장 중 51%의 점유율을 기록하였습니다. 비메모리 분야의 Foundry(위탁생산)의 경우 대만 TSMC사가 글로벌 1위(2021년 점유율 약 58%)를 유지하고 있으며, 삼성전자는 후발주자이지만 Foundry에 대한 지속적인 투자로 글로벌 점유율 2위를 확보한 상태입니다.

나) 글로벌 반도체 장비 시장

반도체 장비 시장은 주요 반도체 제조업체들의 적극적인 설비투자 기조와 맞물려 2022년까지 가파른 성장세를 보였으나 반도체 전방산업의 불황으로 인하여 2023년은 일시적으로 하락할 것으로 예상하고 있습니다. 국제반도체장비재료협회(SEMI)의 전망에 따르면, 전체 반도체 장비 시장은 2022년 1,085억달러를 기록했으나, 2023년은 러시아-우크라이나 전쟁과 미-중 무역 갈등, 높은 인플레이션으로 인한 금리인상으로 글로벌 반도체 수요는 급감하였으며 TSMC, 삼성전자, SK하이닉스, 마이크론 등 반도체 업계의 생산량 감산 및 설비 투자 감소로 인해 16% 하락한 912억달러를 기록할 것으로 전망하고 있습니다.

다만, SEMI의 전망에 의하면 2024년 글로벌 반도체 장비 시장은 글로벌 반도체 장비 시장은 차세대 AI 서버, 자율주행 자동차, 로봇, IoT 등에서 요구하는 반도체 칩 수요 증가 및 미국의 금리 부담 완화를 통해 2024년 17.5% 상승한 1,072억달러로 시장 회복과 함께 성장이 재개될 것으로 예측하고 있습니다.

다) 반도체 환경제어 장비 시장

당사의 장비는 반도체 공정상 환경제어 시스템 장비제조업에 속합니다. 그 중 노광공정에 적용되어 초정밀 온습도 제어가 필요한 트랙장비의 국소환경을 항온항습부(초정밀 온습도 제어)와 항온수 공급부(항온수 제어)를 통해 제어하는 THC 장비를 주력으로 제조, 판매하고 있습니다. 또한 향후 THC의 일부인 항온수 공급부 개발 기술을 기반으로 반도체 특수공정에 사용되는 항온수 장비(칠러)를 개발해 해당 시장에 진출할 계획입니다.

① THC 장비 시장 규모

반도체 전공정에서 온도와 습도를 동시에 초정밀로 제어하는 시스템은 제조 가능한 기업이 매우 적어 정확한 시장규모가 보고된 자료는 없습니다. 다만, 반도체 전공정에 도입되는 1대의 트랙장비 당 1대의 THC 장비가 필수적으로 도입되어야 하는 점을 고려하여 당사가 자체적으로 시장규모를 추정하였습니다. 시장조사기관 Gartner와 Market Analysis and Insights의 트랙장비 시장규모를 토대로 추정한 2023년 글로벌 THC 장비 시장은 약 1,535억원 가량이며, 이후 연평균 CAGR 6.7%의 성장률을 보이며 2028년 약 2,266억원의 시장을 형성할 것으로 전망됩니다.

반도체 공정 미세화 기술이 발전하며 새로운 노광기술(EUV lithography)로의 양산전환으로 더 작고 복잡한 회로를 제작하게 되면서 주요 공정의 온습도 환경의 중요성이 증가하고 있습니다. 더욱이 기술의 발달보다 더 빠르게 증가하는 비용경쟁에서 수익성을 극대화하기 위해서는 반도체 수율을 반드시 높여야 하는데 THC 장비를 포함한 환경제어 기술이 수율개선에 중대한 영향을 미치고 있기 때문에 반도체 환경제어 장비에 대한 지속적인 투자는 필수이며 꾸준한 성장할 것으로 전망하고 있습니다.

(3) 시장 경쟁 상황

반도체 장비 시장은 각 회사의 생산설비와 노하우, 고객사와의 협력관계, 기술력, 인적자원이 집적화 되는 시장으로 회사가 보유하고 있는 기술수준과 이를 통해 고객에 대한 가치 제공이 회사의 경쟁력을 판가름하는 기술 집약적인 시장이며 진입장벽이 매우 높은 시장입니다.

그렇기 때문에 반도체 장비산업의 가장 큰 경쟁수단은 연구개발인력 확보와 반도체 제조사와의 협력, 기술공동개발을 통한 장비의 적시 개발 및 사후 지원입니다. 따라서 장비산업은 빠르게 발전하는 반도체의 기술에 대응할 수 있는 장비확보 여부가 중요하며 특히 공정 미세화에 대응되는 장비의 개발과 양산능력이 핵심 경쟁력 중 하나입니다.

이와 같이 반도체 제조산업은 특성상 기존의 납품실적을 바탕으로 장비의 기술과 품질이 검증되어 다년간의 높은 신뢰성을 확보한 장비 제조사를 우선하기 때문에 신규 업체가 장비를 납품하기란 매우 어렵습니다. 따라서, 반도체 장비산업은 다른 산업군에 비해 진입장벽이 매우 높아 기존 협력사의 경우 신뢰관계를 저해할 만한 특별한 이유가 있지 않은 경우 안정적으로 납품을 할 수 있습니다.

당사는 삼성전자의 자회사인 세메스와 2000년 초 포토트랙설비 개발부터 THC 개발에 참여하였으며 다년간의 시행착오와 경험으로 축적된 노하우로 제품의 안전성 및 신뢰성을 인정받았습니다. 당사의 주력 제품인 THC 장비는 반도체 제조의 핵심 공정인 포토 공정에 한정적으로 사용되고 있으며 국내 상장사의 경우 동종업종은 있으나 모두 온도조절장치인 Chiller만을 공급하는 업체로 초정밀 습도 제어장치와 Chiller가 구성된 장비를 공급하는 업체는 없습니다. 국내에서 THC 장비를 생상하는 업체는 비상장사 멜콘이 유일하며 현재 국내 THC 시장은 멜콘과 당사가 양분하고 있습니다.

출처 : DART / 자세한 내용은 DART에서 사업의 내용 전문 확인 요망 必